Следим за долларом: на что обратить внимание

Среда — весьма интересный день. Европейские акции подешевели, американский фондовый рынок также завершил день в красной зоне, хотя падение нельзя назвать значительным. Цены на нефть упали более чем на 4%, подешевели металлы в Лондоне. Золото немного выросло в цене. Классическая картина риск-оф. Она же подтверждается валютным раскладом в Большой десятке. Норвежская крона, новозеландский доллар, австралийский доллар, канадский доллар — все прорисковые и просырьевые валюты подешевели к доллару. При этом швейцарский франк стал бенефициаром ухода от риска и стал самой сильной валютой G10. Иена, как и франк — укрепилась к доллару. Однако евро также подорожал относительно американца.

Доходности 2-летних нот упали на 14 б.п. до 3,06%, а доходности 10-летних облигаций снизились на 12 б.п. до 3,156%. Спред на участке кривой 2-10 лет составил 10 б.п., несколько вырос по сравнению со вторником, однако 13 июня спред был близок к нулю, поэтому здесь мы отмечаем робкое увеличение наклона кривой. Спред на участке 5-30 лет подрос до 2 б.п. и вышел из отрицательной зоны. 14 июня спред составлял —16 б.п. (доходность пятилеток превышала доходность тридцатилеток). Это был 22-летний минимум, отражавший инверсию кривой на этом участке.

Глава ФРС Джером Пауэлл был главным ньюсмейкером. Выступая в Сенате Конгресса США он сообщил, что резкое повышение ставок может привести экономику США к рецессии, назвав мягкую посадку экономики «очень сложной». Но по его словам, другой риск заключается в том, что высокая инфляция может укорениться в экономике. А здесь ФРС не может потерпеть неудачу, поэтому должна предпринимать действия, чтобы вернуть инфляцию к цели на уровне 2%. Поэтому дальнейшее повышение ставок, призванное обуздать взлетевшую до 40-летнего максимума инфляцию, будет уместным.

На прошлой неделе ФРС повысила ставку на 75 б.п. — самое резкое повышение с 1994 года. Теперь ставка составляет 1,5%-1,75%. Тогда же Пауэлл на пресс-конференции отметил, что в июле ставка может быть повышена на 50 б.п. или на 75 б.п. Билл Дадли, который с 2009 по 2018 год был главой ФРБ Нью-Йорка, считает, что рецессия неизбежна на горизонте 12-18 месяцев. Как отметил Дадли, устойчивый рост цен вынудил ФРС сместить акцент с поддержки экономики на борьбу с инфляцией, и чиновники Федрезерва признают, что неспособность снизить ценовое давление будет иметь катастрофические последствия. В этом случае рецессия случится совершенно точно и будет куда более глубокой.

Экономисты банков с Wall Street в целом согласны с Дадли и многие из них ожидают рецессию на горизонте 2 лет. Поэтому вовсе не удивительно, что после вступительной речи в Сенате Джерому Пауэллу пришлось отвечать на целый шквал вопросов в отношении рецессии. Глава ФРС ответил, что прямо сейчас риск рецессии невысок, но недавние события затруднили для ФРС снижение инфляции при условии сохранения сильного рынка труда. Цель ФРС — все-таки мягкая посадка экономики, но эта цель выглядит очень сложной.

Фьючерсы на ставку по федеральным фондам с вероятностью 85% оценивают риск повышения ставки в июле на 75 б.п. и подразумевают, что по итогам января ставка составит 3,6%. Это в среднем подразумевает, что на каждом из пяти предстоящих заседаний ФРС будет повышать ставку на 35 б.п. По данным Мичиганского университета, домохозяйства США ожидают инфляцию в среднем на уровне 3,3% в ближайшие 5-10 лет. Это максимальные ожидания с 2008 года. В мае ожидания составляли 3%, то есть инфляционные ожидания растут, что беспокоит ФРС и заставляет ее действовать агрессивно.

Итак, Пауэлл сказал, что рецессия возможна, мягкая посадка сложна, ФРС будет продолжать решительно повышать ставку, поскольку утрата контроля над инфляцией гарантированно приведет к куда более драматичным последствиям в экономике. А пока есть шанс, и его надо использовать, несмотря на риски. При этом ФРС в ближайшие месяцы ожидает возможных признаков замедления инфляции, и тогда, возможно, ставку уже не надо будет повышать столь агрессивно. Ну и, конечно, мы понимаем, что повышение ставок ФРС не снижает цены на бензин на заправках. Это вне сферы возможностей ЦБ.

Почему же снизились доходности облигаций и подешевел доллар? Мы объясняем это падением цен на нефть. Котировки WTI упали до $104/барр. Это почти на 16% ниже максимума от 14 июня (как раз в тот день инверсия кривой на участке 5-30 лет была максимальной за 22 года) и почти на 25,4% ниже пика в ценах на нефть от 7 марта ($130,5/барр.), который был максимумом с июля 2008 года. Нефть является основной движущей силой инфляции, если тут цены снижаются, что ФРС теоретически уже не нужно столь агрессивно повышать ставку. Рынок учел этот момент, доходности трежерис снизились, а доллар, прибавив в цене к рисковым валютам, в целом, подешевел против основных конкурентов.

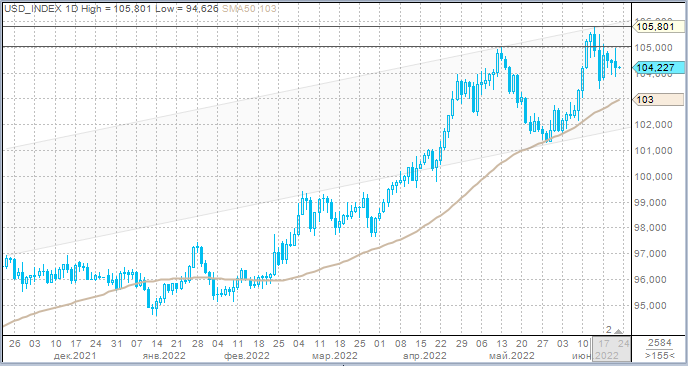

Мы ожидаем, что цены на нефть сохранят волатильность в ближайшие месяцы, особенно в рамках продолжающегося автомобильного сезона в США. Мы понимаем, что сильный доллар помогает ФРС обуздать инфляцию, так как стоимость импортируемых в США товаров снижается. Мы осознаем, что в условиях реального риска экономического спада и возросших рисков рецессии ралли на фондовых рынках выглядит излишне оптимистично. Поэтому пока условия для сильного доллара сохраняются, и падение по индексу доллара ниже 103 пунктов выглядит как возможность тактических длинных позиций в американской валюте.

Однако ближе к концу года ралли в ценах на нефть вполне может выдохнуться, автомобильный сезон в США завершится, в США пройдут промежуточные выборы. Экономический спад станет более очевидным на фоне повышения ставок и ужесточения денежно-кредитных условий. Падение котировок Brent ниже $100/барр. может стать поводом для того, чтобы рынок начал в сторону понижения пересматривать свои ожидания по ставкам. Доходности 10-летних казначейских облигаций имеют шанс вернуться ниже 3%. В этот момент доллар может перейти к среднесрочному снижению. Поэтому мы пока склонны расценивать уровни по индексу доллара выше 106,50 п., как возможность для коротких позиций.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20220623/837268762.html

{kind=link}