Рубль просел, но волнения напрасны

Внешний фон перед стартом торгов на российский рынках выглядит нейтральным. Но снижение стоимости нефти и золота, а также риски досрочного сворачивания стимулов в США оптимизма не внушают. Аналитик "Финам" Алексей Коренев — о настроениях на рынках и перспективах.

Общий взгляд

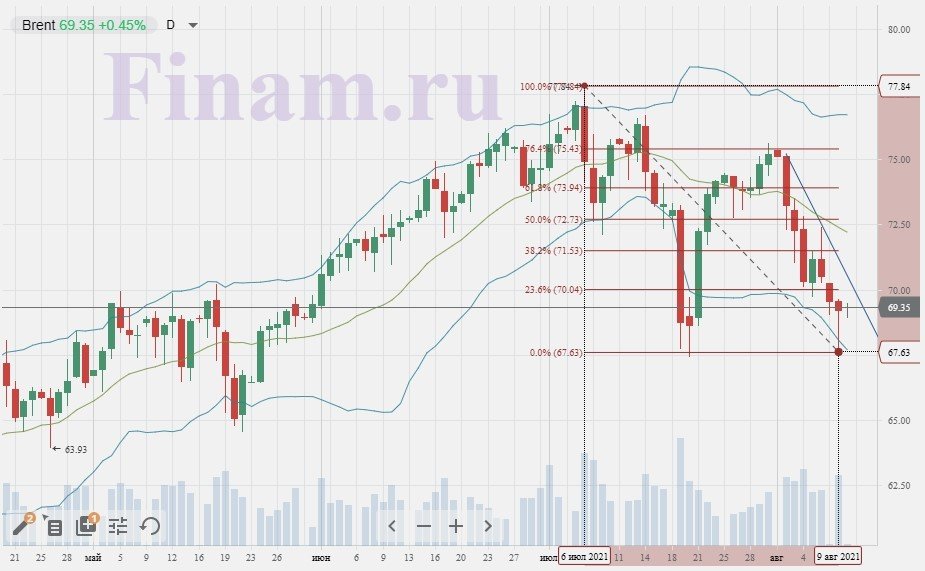

Снижение стоимости нефти и золота пока еще продолжается, а двухдневный отскок в золоте и едва заметная коррекция в ценах на энергоносители в понедельник не должны вводить в заблуждение. Рост числа заболеваний COVID-19 в Китае (а там наблюдается шестимесячный максимум, при том что миллионы и миллионы людей оказались на карантине) вызывают беспокойство инвесторов насчет темпов восстановления мировой экономики. На этом фоне Goldman Sachs в своем отчете, опубликованном в воскресенье вечером, понизил прогноз экономического развития Поднебесной на этот год с 8,6% до 8,3%, а на третий квартал — с 5,8% аж до 2,3%. При этом не забываем, что именно Китай является крупнейшим в мире экспортером и вторым по объемам потребителем нефти. По состоянию на 7:55 мск сегодняшнего утра стоимость нефти сорта BRENT равна 69,37 долл./барр, а легкая техасская WTI торгуется по 66,99 долл./барр.

Цены на золото в пятницу и понедельник продемонстрировали незначительную положительную коррекцию, которая пока никак не свидетельствует о смене тренда. И самым неприятным во всей это истории является то, что золото, традиционно воспринимаемое большинством инвесторов как защитный актив, довольно редко снижается, когда на остальных рынках назревают негативные настроения. Тем не менее факт есть факт: начиная с марта стоимость этого драгоценного металла стабильно снижается. Во вторник в 7:58 мск тройская унция котируется по 1735,75 долларов.

Не добавляют уверенности и разговоры о возможном скором сокращении программы стимулирования. С понедельника по среду глава Федерального резервного банка Атланты Рафаэль Бостик, глава ФРБ Ричмонда Томас Баркин, глава ФРБ Чикаго Чарльз Эванс и глава ФРБ Канзас-сити Эстер Джорлдж будут продолжать дискуссию о досрочном сворачивании стимулов. Вероятнее всего, обсуждается сокращение программы покупки облигаций ФРС. Тем не менее американские рынки пока еще продолжают сохранять неплохую положительную динамику, поддерживаемую к тому же хорошими корпоративными отчетами. И, судя по всему, если мы и увидим в отчетах заокеанских компаний какие-то намеки на снижение основных операционных и финансовых показателей, то не ранее середины осени, когда отчитываться они начнут за третий квартал.

По итогам торгов в понедельник, 9 августа, DJIA снизился на 0,30% (35.101,85 п.), S&P500 просел на 0,09% (4.432,35 п.), NASD COMP вырос на 0,16% (14.860,20 п.). В лидерах роста широкого рынка S&P500 оказались бумаги Tysom Foods (+8,69%), Viatris (+5,96%), Mosaic (+3.40%), Nucor (+3.33%) b Ball (+2,48%). Наибольшее снижение показали Air Products (-5,18%), Darden Restaurants (-4,47%), Diamondback (-3,52%), TripAdvisor (-1,22%), Marriott Int (-3,16%).

Отечественные фондовые площадки открылись накануне хорошим ростом, который поддерживали в течение всего дня. Лишь ближе к окончанию торгов (примерно с 16:30) достигнув отметки в 3839,56 п. по Индексу МосБиржи, рынки залегли в боковое движение с минимальным уровнем волатильности. Видимо, передумав штурмовать новые высоты и взяв перерыв на то, чтобы набраться сил. В итоге номинированный в рублях индекс МосБиржи завершил торги на отметке 3835,11 п., прибавив за день 0,78%. А «долларовый» индекс РТС за счет незначительного ослабления рубля вырос «всего» на 0,50%, зафиксировавшись на уровне 1641,07 п.

Рубль

Отечественная валюта завершила период локального укрепления и в течение последних 5-6 торговых сессий незначительно ослабляется. Фундаментальных поводов для заметного удешевления рубля сейчас нет, и данное движение, скорее, стоит рассматривать как техническую коррекцию. Тем более что в течение всего 2021 года наша валюта устойчиво держится в коридоре 72-77 рублей за доллар, а большую часть этого времени и вовсе находится в достаточно узком диапазоне 72-76 рублей за доллар. Через полторы недели стартует налоговый период, который неизбежно окажет поддержку российской валюте. Пока же, полагаю, не стоит нервничать из-за той просадки, что мы сейчас наблюдаем. По состоянию на 8:25 мск на рынке ФОРЕКС доллар котируется по 73,70 рубля, а евро торгуется по 86,52 рубля.

Перспективы

Торги в Азиатско-тихоокеанском регионе проходят сегодня утром разнонаправленно, но без особого темперамента. Новостей, способных дать азиатским рынкам существенный импульс, пока нет, так что индексы меняются в пределах, не вызывающих опасений. К 8:30 утра китайский Shanghai подрос на 0,18%, японский NIKKEI 225 вырос на 0,20%, корейский KOSPI теряет 0,70%, гонконгский Hang Seng растет на 0,35%, австралийский S&P/ASX 200 поднимается на 0,24%. Индия также не выделяется на общем фоне: бомбейский BSE Sensex поднялся на 0,45%, а Nifty 50 в Мумбаи прибавил 0,52%. Фьючерсы на основные мировые фондовые индексы находятся в отрицательной области, но совсем незначительно — в пределах от —0,09% до —0,12%. Так что настроения перед стартом торгов в России скорее нейтральные.

Сегодня в течение дня Германия и ЕС отчитаются по индексу экономических настроений ZEW. Американское Управление по энергетической безопасности (EIA) представит прогноз по ситуации на рынках энергоносителей в ближайшей перспективе (динамика потребления, предложения, торговли и цен на основные типы энергоносителей). Ночью (в 23:30 мск) Американский институт нефти опубликует предварительные данные по недельному изменению запасов сырой нефти. Из зарубежных корпоративных новостей стоит отметить сегодня отчетность Coca-Cola и выплату дивидендов American Express Company. В России результаты продаж за июль представит «АЛРОСА», производственные результаты за июль опубликует Группа «Черкизово». Реестры акционеров для участия в ВОСА закроют ТМК и «Вымпелком», состоится годовое общее собрание акционеров HeadHunter.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210810/834413651.html

{kind=link}