Доллар в минус

МОСКВА, 4 июн — ПРАЙМ. 3 июня Минфин РФ сообщил, что меняет композицию Фонда национального благосостояния. Теперь вместо долларовых активов, составлявших до последнего времени 35% стоимости, будут куплены активы в других валютах, а также золото. Что это означает для будущих доходностей и качества портфеля, объясняет директор Финансового центра СКОЛКОВО-РЭШ Олег Шибанов.

Дедолларизация ФНБ

Министерство финансов России приняло решение изменить структуру Фонда национального благосостояния (ФНБ) — который является частью международных (золото-валютных) резервов. Это уход от долларовых активов и увеличение долей других валют, таких, как евро и юань, а также золота; речь идёт про продажу около 40 миллиардов долларовых активов. Новая структура выглядит так: евро — 40% (было 35%), юань — 30% (было 15%), золото — 20% (было 0), фунты и иены — по 5%. Судя по комментариям Минфина, изменения уже имплементированы, и в дальнейшем структура будет поддерживаться аналогично этим долям.

Такое решение принято на фоне усиления геополитических трений с США. Да, предполагается, что президенты Путин и Байден смогут обсудить часть вопросов на встрече, видимо, в июне, но Россию всё время могут притормозить по Северному потоку-2, появляются обвинения в нарушении работы американской газовой системы и т.п. Поэтому два мощных механизма воздействия, отключение от SWIFT и запрет операций с долларовыми активами для всей российской банковской системы, Минфина и Банка России, являются опасными в первую очередь для долларовых вложений. Именно поэтому от них хотели бы избавиться.

Дедолларизация в экономике

В целом снижение использования доллара происходит как минимум с 2014 года. Внешний долг компаний и государства очень сильно сократился и составляет порядка 460 миллиардов доларов на 1 апреля 2021 — то есть меньше, чем международные резервы (уже более 600 миллиардов долларов). Расчёты даже за крупные покупки внутри страны в основном осуществляются в рублях. Даже доля рубля в международных расчётах компаний из России несколько выросла за 2013-2020, а доллар замещался евро — так что общее падение доли доллара составило около 18 п.п.

При этом надо понимать, что основная часть российского экспорта — топливно-энергетические товары, металлы и продукция сельского хозяйства, которые часто торгуются за доллары. Замещение на локальные валюты едва ли может быть быстрым, а вот переход на евро кажется более реалистичным, если речь не идёт про нефтегазовые товары.

Однако проблема в том, что долг на международных рынках до сих пор преимущественно можно привлекать в долларах. После кризиса 2009 доллар скорее укрепил свои позиции как валюта облигаций при трансграничном кредитовании, отнимая долю у евро, поэтому в случае желания российских компаний снова увеличивать внешний долг в будущем может быть не так просто оставаться с другой структурой валютных займов.

Что это изменение по сути означает?

Банк России менял структуру своих резервов ещё с 2018 года, и это было связано с разными санкциями и угрозами санкций со стороны американского правительства. Запрет на участие в первичном размещении номинированных в долларах бумаг от Минфина и ЦБ РФ ограничил инвесторов США в их вложениях в российские облигации. На фоне истории с Русалом Банк России почти вынужден был энергично менять композицию портфеля, в котором всё же остаются долларовые средства, но уже в незначительных объёмах на фоне всех международных резервов (около 10 миллиардов долларов в части ЦБ).

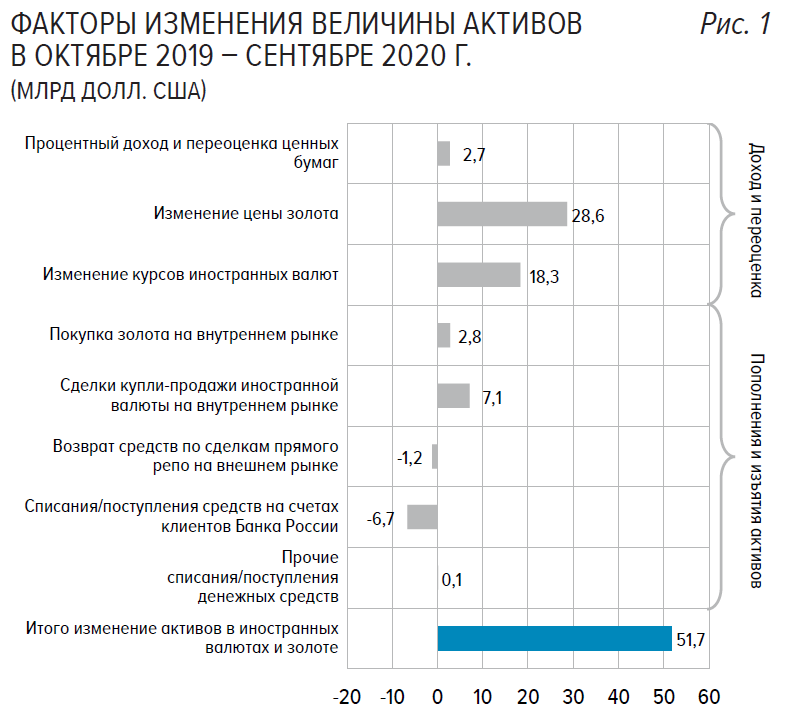

В 2018-2019 казалось, что это не идеальное решение — увеличение доли юаней и золота в международных резервах при растущих долларовых ставках выглядело снижением диверсификации и возможной доходности портфеля. Но 2020-2021 показали, что и долларовые ставки способны падать, и золото может расти в цене, и облигации в юане — достойный актив. Результаты прошлых лет можно увидеть по отчётам Банка России по управлению международными резервами (правда, с отставанием на полгода) — в последнем отчёте за октябрь 2019-сентябрь 2020 они благоприятны по отношению к золоту и юаню.

Рисунок 1.Изменение стоимости частей международных резервов России. Источник: https://cbr.ru/Collection/Collection/File/32169/2021-02_res.pdf

Таблица 1. Доходность разных валютных активов международных резервов Банка России. Источник: https://cbr.ru/Collection/Collection/File/32169/2021-02_res.pdf

Поэтому кажется, что снижение диверсификации из-за перехода к более узкому портфелю, не включающему доллар США, может увеличить волатильность доходности, но не обязано уменьшить саму доходность портфеля. Некоторые аналитики считают, что большая закредитованность экономики США, а также новые бюджетные планы президента Байдена могут оказать негативное влияние на стоимость доллара по отношению к другим валютам, и поэтому отход от него в среднесрочной перспективе не обязан оказаться вредным для международных резервов.

Очень интересный вопрос — как дальше будет пополняться ФНБ. Технически, Минфин откладывает средства в рамках Бюджетного правила, когда налоговые поступления из-за выросшей цены на нефть выше плановых. А Банк России приходит как управляющий агент денег Минфина с покупками валюты на рынок. При этом нефтегазовые компании продолжают получать выручку преимущественно в долларах, а не в других валютах. Вероятно, это будет означать необходимость развития торгов парами "рубль-евро" и "доллар-евро", что снизит ликвидность рынка "рубль-доллар".

И если подвести итоги, то для российской экономики это больше технический вопрос, чем огромные изменения. Да, композиция ФНБ будет другой, но вовлечённые суммы для мировых долларовых рынков незначительны, не повлияют существенно на деловую активность или курс рубля, а Минфин через эту операцию получит возможность ограничить потенциальное влияние американских санкций на использование ФНБ. Скорее всего, некоторое увеличение колебания доходности портфеля не будет существенно влиять на среднюю доходность.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210604/833850555.html

{kind=link}