Что ждет российские рынки в начале мая

Общий взгляд

Прошедшая неделя принесла очередные рекорды на американский, да и большинство мировых рынков, несмотря на то, что ни последствия пандемии, и последствия экономического кризиса еще не преодолены. Более того, корпорации в большинстве своем продолжают демонстрировать отменную отчетность, что только подгоняет рынки наверх, вселяя в инвесторов уверенность, что праздник и правда бывает бесконечным. На настоящий момент более 87% компаний из списка S&P уже отчиталось: и в основном или хорошо, или очень хорошо. Ставки ФРС оставила неизменными (что, впрочем, прогнозировалось), объемы QE менять пока не собирается и, пожалуй, единственное, что изменилось в тональности заявления американского регулятора, это «лёгкая обеспокоенность» возросшей инфляцией. Хотя, на фоне остальных макроэкономических показателей, все выглядит отнюдь неплохо. ВВП США показал рост до 6,4% (против ожиданий в 6,1%), уровень безработицы продолжает снижаться и достиг уже шести процентов, деловая активность постепенно восстанавливается. А дефицитный бюджет и госдолг в 107,6% от ВВП? Когда это мешало американцам нормально жить? Впрочем, неплохо смотрится и Старый Свет, и Азиатско-тихоокеанский регион. Да и российские компании (к ним мы вернемся чуть позже) демонстрируют очень хорошие показатели, несмотря на все «пандемийные страшилки». Для нас сейчас, пожалуй, единственным негативным фактором остается геополитическая напряженность между Россией и странами Запада, упорно не дающая рублю укрепляться. Впрочем, а нужен ли чрезмерно крепкий рубль российскому правительству, если бюджет надо стабилизировать, а занять на внутреннем рынке в этом году точно не получится столько, сколько заняли в прошлом?

Фондовый рынок

Как уже было отмечено, В США основным драйвером на рынках являются хорошие показатели восстановления экономики, активное увеличение числа прививающихся от коронавируса и корпоративные отчеты. Правда, не все из последних приводили к росту стоимости акций соответствующего эмитента. Но это, скорей, можно объяснить усталостью инвесторов от постоянного роста и сомнениями, что корпорации смогут поддерживать столь выдающиеся результаты длительное время. Тем не менее, в большинстве случаев хорошие отчеты все же приводили хотя бы к умеренному росту стоимости бумаг соответствующей компании, заставляя биржевые индексы если не ставить новые рекорды, то хотя бы удерживаться от коррекции. Торги в понедельник фондовые площадки США завершили разнонаправленно, но в целом неплохо: Dow Jones поднялся на приличные 0,70% (34.113,23 п.), индекс S&P 500 прибавил 0,27% (4.192,66 п.), а Nasdaq снизился на 0,48% (13.895,12 п.). В лидерах роста индекса широкого рынка оказались бумаги Macy's Inc (+8,02%), Baker Hughes A (+8,02%), Mohawk Industries (+7,54%), Gap (+7,16%) и Nov (+6,35%). Наибольшее снижение показали: Estee Lauder (-7,93%), Discovery A (-4,09%), ABIOMED (-3,77%), AMD (-3,76%), Tesla (-3,46%). Последняя, к слову, очень неплохо отчиталась на прошлой неделе.).

Российские рынки вчера не работали, празднуя Праздник Труда и почти совпавшую с ним по дате Пасху. Пятничные же торги, полагаю, все еще не успели забыть: открывшись снижением наши индексы падали практически в течение всего дня, несмотря даже на неплохое отчеты многих компаний, публиковавшиеся на прошлой неделе (напомним, что Сбербанк вообще показал рекордную в своей истории квартальную прибыль в 304,5 млрд рублей). И лишь под вечер попытались немного скорретироваться, оттолкнувшись от уровня 3536,67 п. по индексу МосБиржи. Попытка успехом не увенчалась, и окончание торгов прошло вблизи дневных минимумов. В итоге финал недели был на отметке 3544,00 п., по индексу МосБиржи и 1485,03 п. по индексу РТС, просевшему больше на фоне слабеющего рубля.

Цены на энергоносители продолжают расти на фоне улучшения прогнозов спроса на них в процессе восстановления мировой и национальных экономик. К слову, на прошедшей неделе Goldman Sachs и вовсе предрек в скором будущем подъем стоимости нефти до 80 долл/барр. и выше, полагая, что впереди нас ждет ажиотажный спрос на углеводороды. Не знаю, насколько подобные прогнозы оправданы, но пока нефть действительно пользуется спросом, ОПЕК+ не делает каких-то настораживающих заявлений, да и объективные данные по недельному изменению запасов сырой нефти опасения не вызывают. В соответствии с отчетом Минэнерго США, опубликованным в среду 28 апреля, запасы снизились с 0,594 млн барр до 0,090 млн барр., хотя эксперты прогнозировали увеличение до 0,659 млн барр. Сегодня поздно вечером (23:30 мск) выйдут предварительные данные от Американского института нефти, которые, впрочем, редко оказывают существенное влияние на динамику рынков. Тем не менее, по состоянию на 08:35 мск. сегодняшнего утра североморская BRENT торгуется по 67,45 долл/барр., а легкая техасская WTI стоит 64,36 долл/барр.

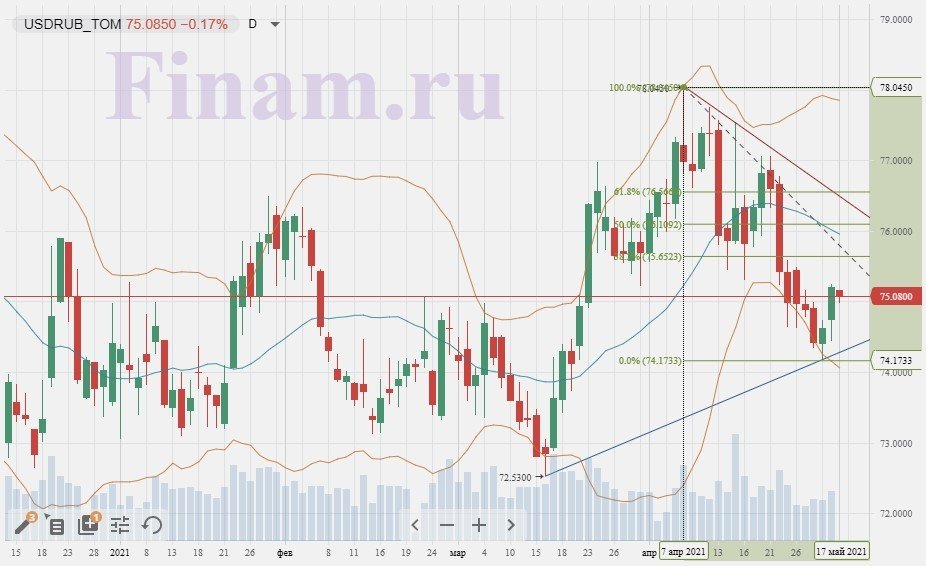

Отечественная валюта продолжает находиться под существенным давлением внешнеполитических факторов. Налоговый период, который оказывал временную поддержку рублю, уже закончился, а вот претензии к России со стороны западных политиков — нет. Все новые обвинения, угрозы остановки строительства «Северного потока — 2», отключения SWIFT, ответные угрозы со стороны нашего внешнеполитического ведомства, а так же «дипломатические пешки», размен которым приобрел уже едва ли не ежедневный характер, никак не способствуют тому, чтобы рубль укреплялся. И вряд ли в ближайшее время мы увидим существенные позитивные сдвиги в этом направлении. Так что придется свыкнуться с мыслью, что нефть может дорожать, Коронавирус может отступить, наши корпорации будут публиковать отличные отчеты, но отечественная валюта пока укрепляться не будет. По состоянию на 8:45 мск. на рынке FOREX доллар торгуется по 75,072 рублей, а евро стоит 90,380 рублей.

За сегодняшнее утро Австралия успела представить широкий блок статистики, а банк Австралии оставил процентную ставку неизменной на уровне 0,1% (что совпало с ожиданиями аналитиков). На этой неделе ожидаются массовые отчеты по индексам деловой активности в производственном секторе и секторе услуг (PMI) от большинства ведущих экономик мира. В частности, сегодня данные представит Британия. США опубликуют цифры по внешнеторговому обороту и динамике объемов промышленных заказов. Будет немало и корпоративных отчетов.

В России Банк России должен опубликовать доклад о денежно-кредитной политике (ждем с нетерпением и внемлем написанному), Мосэнерго представит финансовые результаты по МСФО за первый квартал текущего года. «Полюс» закроет реестр для участия в ГОСА. По «Группе Белуга» и Казаньоргсинтезу будет последний день попадания в реестр для получения дивидендов.

По состоянию на 8:55 мск. фьючерсы на ведущие мировые индексы торгуются в умеренно негативной области, теряя до 0,2%. В Азиатско-тихоокеанском регионе торги проходят разнонаправленно: японский Nikkei 225 падает на 0,83%, китайский Shanghai снижается на 0,81%, Hang Seng поднимается на 0,69%, корейский KOSPI прибавляет 0,46%, австралийский S&P/ASX 200 растет на 0,50%. Индия смотрится умеренно оптимистично: Бомбейский BSE Sensex прирастает на 0,25%, а Мумбайский Nifty 50 повышается на 0,30%. Старт торов на отечественных фондовых площадках должен пройти без потрясений, по крайней мере оснований для сильных движений с утра не наблюдается. В дальнейшем же динамика наших рынков будет определяться поступающими новостями и отчетами корпораций.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210504/833597287.html

{kind=link}