Рынок США: причин для беспокойства нет?

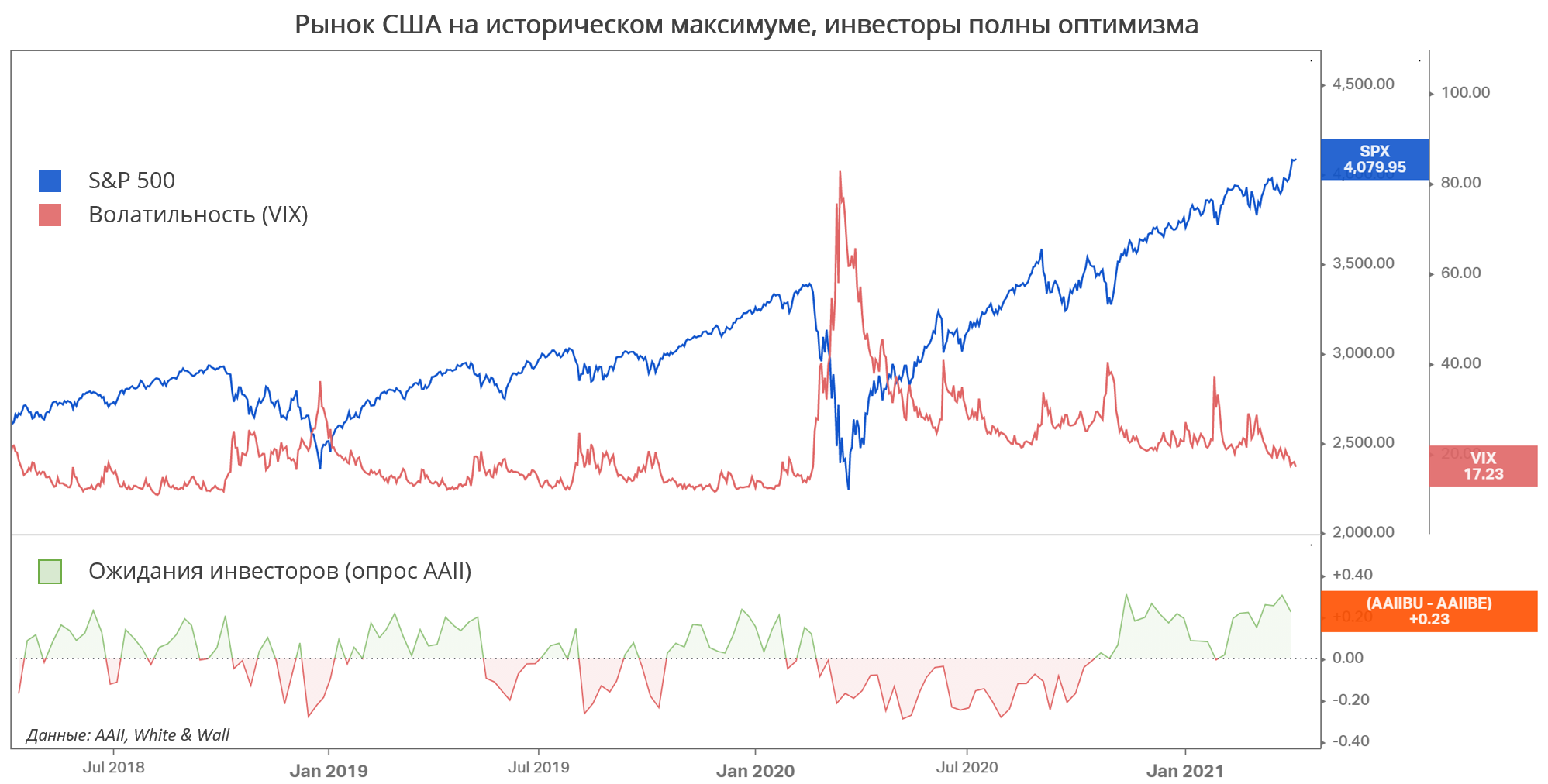

S&P 500 обновил исторический максимум и уверенно вырвался выше 4000 пунктов. Волатильность снижается: «индекс страха» VIX вернулся к уровням, предшествующим обвалу февраля 2020 года.

Ниже на графике видно, что среди розничных инвесторов уже давно преобладают сверхоптимистичные настроения. Согласно опросу AAII, ожидающих дальнейшего роста индексов на 23 п.п. больше тех, кто ждёт падения. Обычно консенсус индивидуальных инвесторов склонен ошибаться. Однако индикатор гораздо лучше угадывает "дно" рынка: чем больше участников ждут дальнейшего обвала, тем скорее акции пойдут вверх. Нынешнее "всеобщее спокойствие" может настораживать, но причин для обвала котировок нет.

В американской повестке сейчас нет риска масштабной встряски. Во-первых, торгового конфликта с КНР сейчас нет, хотя сделка, подписанная Дональдом Трампом, Китаем не выполняется в полном объёме. Администрация Байдена, хоть и собирается пересмотреть отношения с Китаем, но явно не считает это первоочередной задачей.

Во-вторых, Федрезерв спокойно делает свою работу, и Белый дом вообще не комментирует действия регулятора, в отличие от того, что было при прошлом президенте США.

В-третьих, число выявленных случаев коронавируса и госпитализаций упало и находится на уровне октября. Вакцинация продвигается рекордными темпами: полностью вакцинировано почти 20% населения. Риск мутации вируса и выхода из-под контроля не реализовался.

Из рисков, которые могут повлиять на рынок – новый сезон отчётностей (за 1-й квартал 2021 года), начинающийся на следующей неделе. Высокие ожидания инвесторов на восстановление прибылей компаний могут не оправдаться. При этом настроение бизнес-среды, в целом, очень позитивное.

В макроэкономике США есть два момента, которые со временем войдут в рыночную повестку: ведущиеся дискуссии о повышении корпоративного налога (с 21% до 28%) и инфляция, которая ещё не стала проблемой для финансовой системы. Однако пока что рынки не обращают внимание и на это.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210408/833418993.html

{kind=link}