Самые интересные движения происходят "внутри" рынка

Пока индекс широкого рынка S&P 500 колеблется в паре процентов от максимума и уже почти два месяца находится в боковике, остальные индикаторы находятся в постоянном движении.

Сначала под воздействием резкого роста ставок по гособлигациям просел высокотехнологичный индекс Nasdaq. Многие акции роста потеряли по 20-30% от своего пика и закрепились на уровнях поддержки. Спустя почти месяц вслед за Nasdaq начали откатываться проциклические сектора рынка. Активы, которые являются бенефициарами восстановления экономики, наконец корректируются.

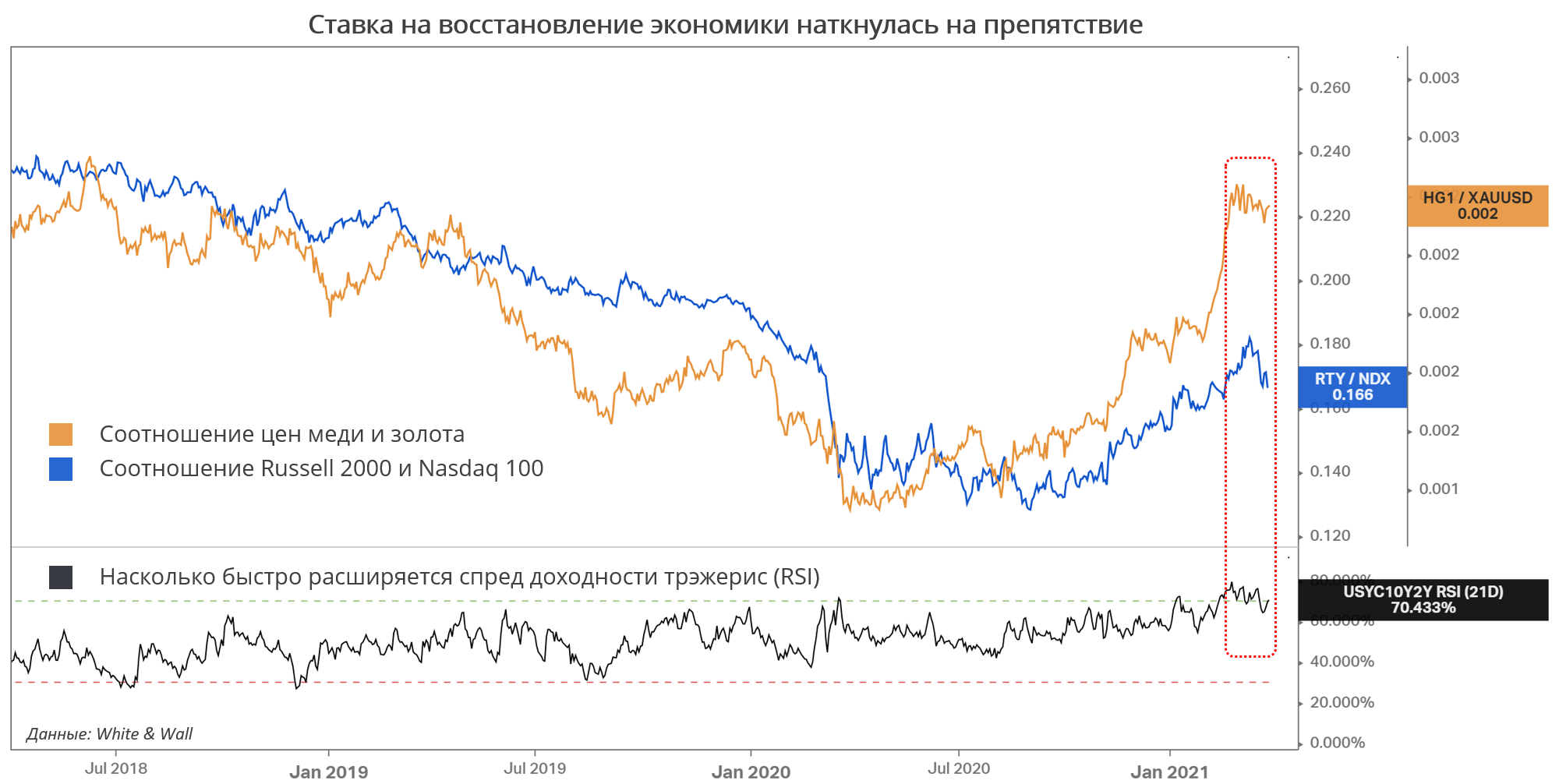

Турбулентность на рынке вызвана ростом доходностей государственных облигаций в США и резким расширением спреда доходностей трэжерис. Выше на графике хорошо видно, что промышленные металлы подешевели относительно драгоценных: соотношение медь/золото снижается (притом, что дешевеет и то, и другое). По относительной доходности индекс небольших компаний Russell 2000 также стал заметно уступать индексу Nasdaq.

К общим трендам добавляются точечные истории: приостановка работы Суэцкого канала немного помогла цене на нефть и акциям энергетического сектора, а банкротство хедж-фонда Archegos потрясло банковский сектор и особенно бумаги китайских технологических компаний, создав там хорошие возможности для долгосрочных покупок.

Единая повестка для рынка, которая была при Трампе (торговые переговоры с КНР и смягчение политики ФРС), сейчас сменилась секторальными историями. Учитывая, какими высокими темпами рос весь рынок (S&P 500), очень вероятным становится боковой тренд с небольшим ростом. Простое индексное инвестирование становится менее предпочтительным, так как основные движения акций будут происходить «внутри» рынка, что повышает ценность активного управления портфелем с более короткими по продолжительности сделками.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210330/833352023.html

{kind=link}