От ФРС ждут комментариев Пауэлла по доходностям облигаций

Резко подскочившие на прошлой неделе доходности 10-летних трэжерис ненадолго превысили 1,6% годовых, сейчас ставки стабилизировались около уровня 1,47%, но инвесторы опасаются, что внезапные распродажи облигаций, приводящие к скачкам доходностей, могут продолжиться.

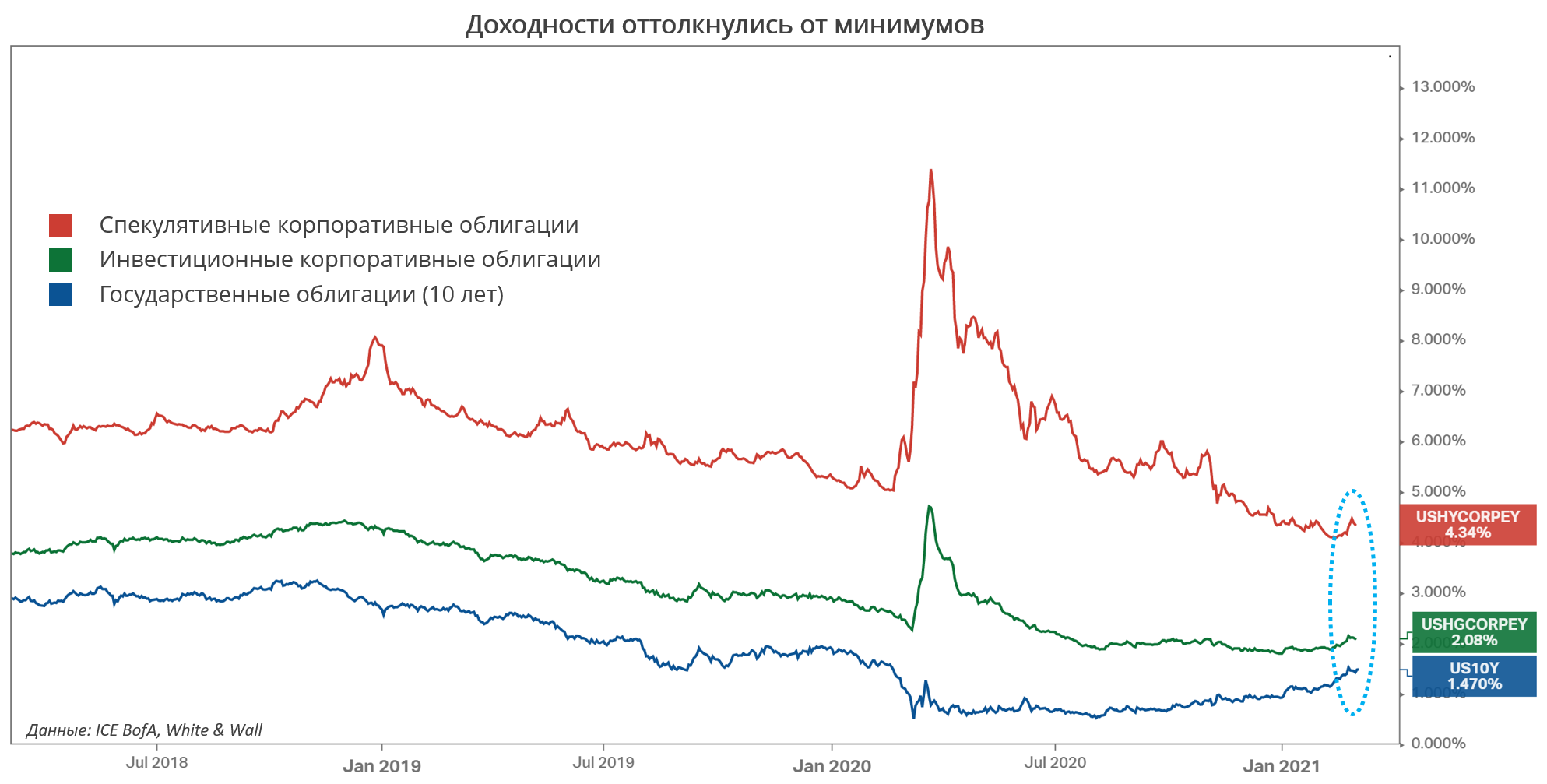

Вместе с гособлигациями в движение пришёл и корпоративный сегмент наиболее резко отреагировали бонды мусорного рейтинга, динамика высоконадёжных облигаций была более сдержанной (см. график ниже).

Однако несмотря на рост доходностей по корпоративным облигациям, ETF на спекулятивные бонды (HYG) сохраняет устойчивость относительно ETF на бонды инвестиционного рейтинга (LQD). Такая опережающая динамика HYG против LQD следует за восходящим трендом по ставкам десятилетних трэжерис.

Сегодня ожидается речь Джерома Пауэлла о состоянии американской экономики. Рынки больше всего интересует комментарий главы ФРС по ситуации с подскочившими доходностями. Периодически выступающие спикеры ФРС допускают мысль о том, что регулятор может прибегнуть к контролю кривой доходности, чтобы она не имела такой круто восходящий вид. Для этой цели Федрезерв может использовать дополнительные покупки более дальних выпусков трэжерис и продажу более коротких.

Вместе с тем фьючерсы на ставку по федеральным фондам понемногу закладывают ужесточение денежно-кредитной политики. По данным CME, вероятность повышения ставки на 25 б.п. на апрельском заседании возрастёт с нынешнего 0% до 4,21% и останется на таком уровне до конца года.

Надо понимать, что повышение ставки – это не перспектива текущего года, однако важны сами изменения в ожиданиях инвесторов. Во многом из-за подскочивших доходностей рынки стали ждать, что ужесточение случится раньше, чем прогнозировалось. Поэтому от Джерома Пауэлла хотят большей ясности по динамике гособлигаций и мерам, на которые может пойти регулятор, чтобы не допустить обвала рынка.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210304/833160849.html

{kind=link}