Отчётность Netflix: эффективность бизнеса растёт

На прошлой неделе квартальные результаты опубликовал ведущий стриминговый сервис. Выручка Netflix выросла на 21,5%, операционная прибыль более чем удвоилась. За 4-й квартал число платных подписчиков выросло на 4,3% (+21,9% к аналогичному периоду прошлого года) и составило 203,6 млн человек.

Менеджмент Netflix заявил, что свободный денежный поток вот-вот станет положительным, и компании больше не потребуется внешнее финансирование (подразумевается долг) для текущих операций, то есть собственных средств будет достаточно.

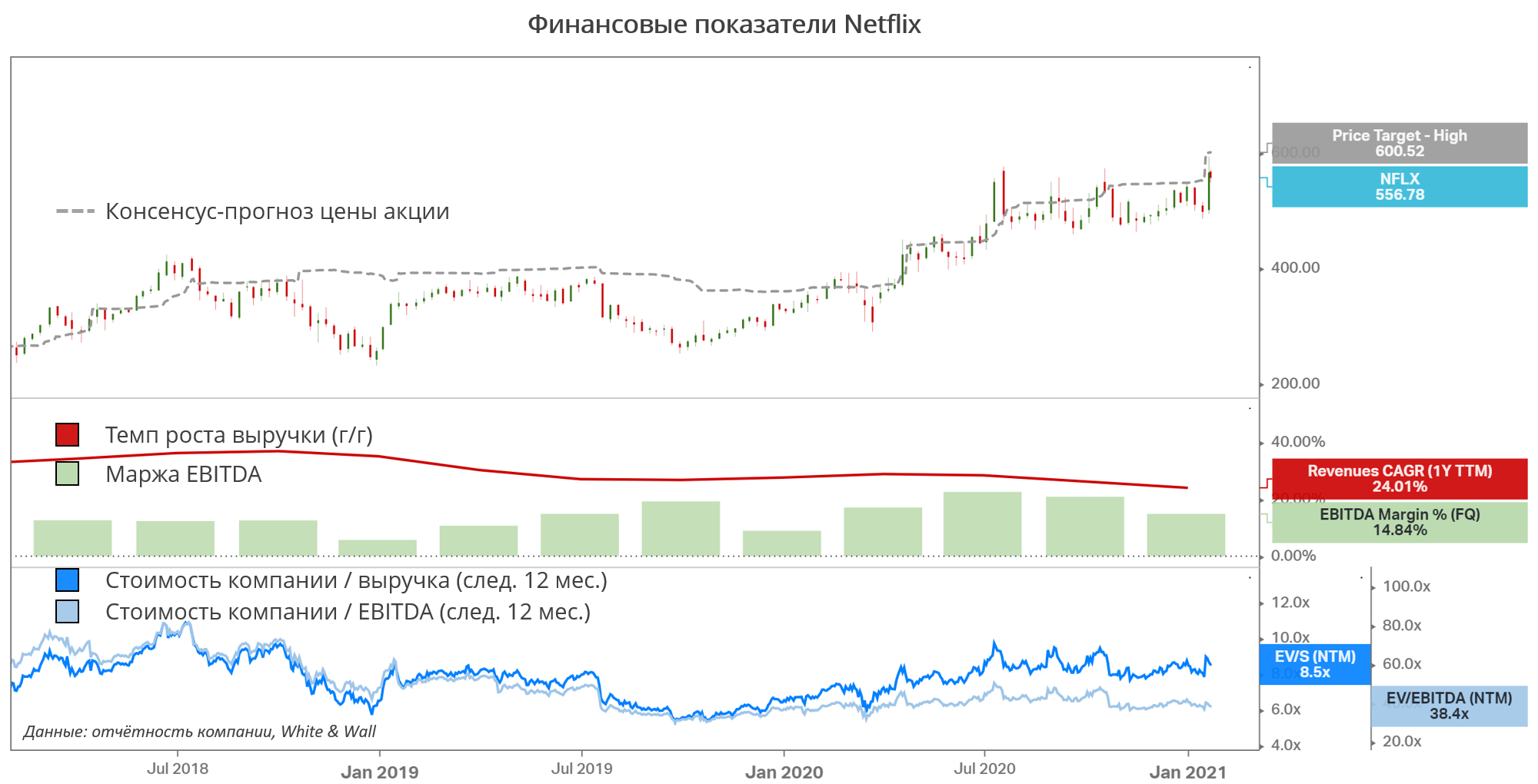

Ниже на графике видно, что темпы роста выручки замедляются (это связано с большим масштабом), зато растёт эффективность ведения бизнеса: маржа EBITDA заметно выше, чем в аналогичные периоды прошлых лет. Кроме того, по мультипликатору «стоимость бизнеса к EBITDA (след. 12 мес.)» Netflix оценён сравнительно недорого.

Конкурентная стратегия не поменялась: Netflix делает ставку на уникальный контент. Компания прогнозирует прирост 6 млн новых подписчиков в 1-м кв. 2021 года (против 15,8 млн год назад). Замедление темпов роста аудитории – это неприятный, но закономерный тренд, ведь после многих месяцев пандемии на сервис успели подписаться уже очень многие. При этом драйвер роста – это рынки за пределами США и Канады: на них приходится уже 55% от общих доходов от стриминга, год назад доля была 51%, и тренд на интернационализацию продолжится, чему поможет более слабый доллар.

По итогам публикации отчётности инвестиционные банки повысили рейтинги и целевые стоимости акции NFLX (видно на графике), что говорит о том, что компания находится на правильном пути, и добавляет оптимизма инвесторам.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20210126/832890750.html

{kind=link}