Для рынков 2021 год может стать продолжением вакцинного оптимизма 2020

В следующем году продолжат развиваться наметившиеся рыночные тенденции. Лейтмотив – это экономический рост, выражающийся в дорожающем сырье (особенно промышленном), опережающей динамике проциклических акций (товары выборочного спроса, нефтегаз, банковский сектор, компании малой капитализации) и ожиданиях возвращения инфляции.

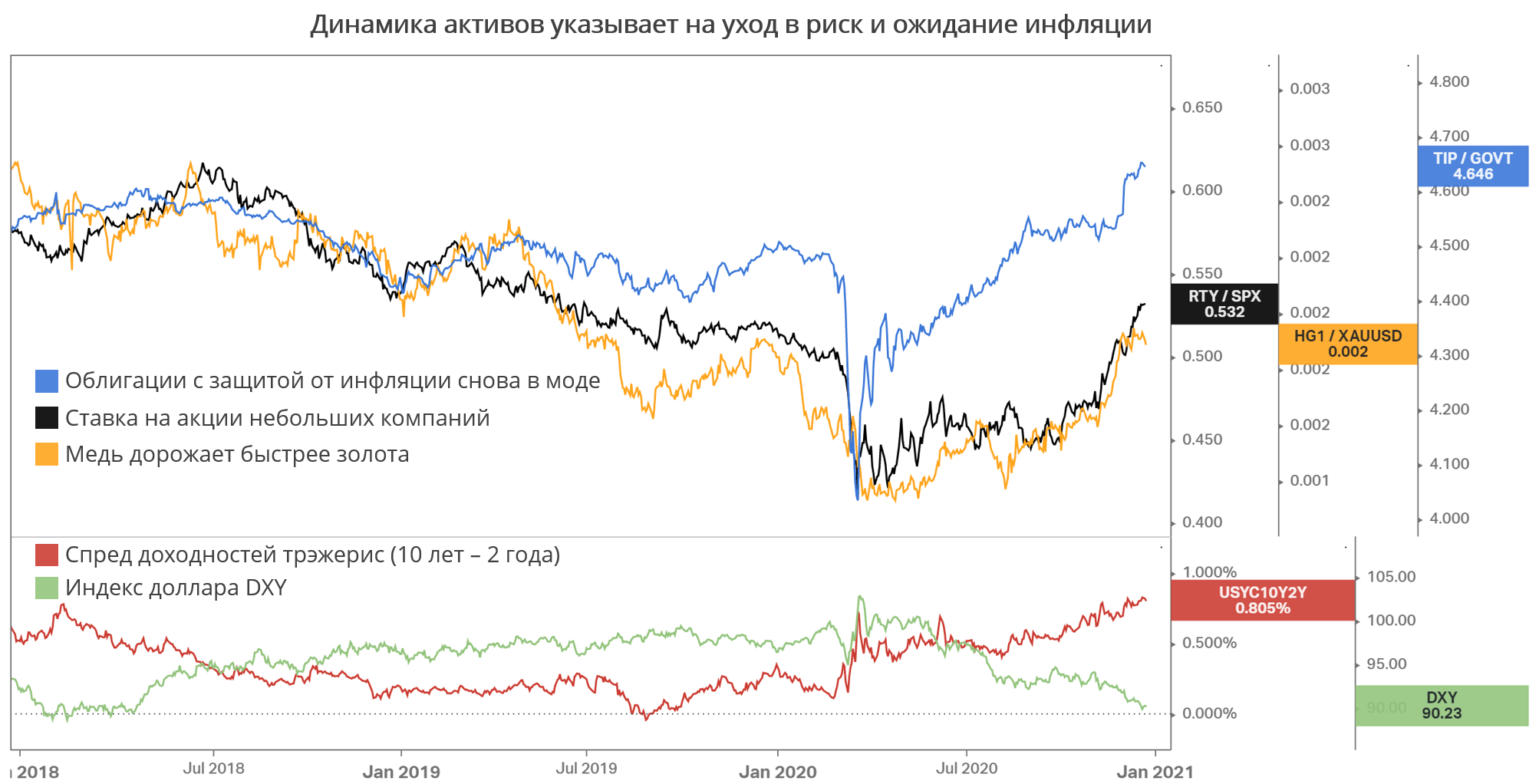

Мягкая денежно-кредитная политика мировых ЦБ увеличила денежную массу и заставила рынки готовиться к росту цен.

С мартовского «дна» опережающую доходность показывают гособлигации с защитой от инфляции (TIPS), ниже на графике видно, как сильно они начали обгонять по доходности ETF на обычные трэжерис – GOVT.

Доходность по более дальним выпускам трэжерис растёт опережающими темпами, отражая уход инвесторов из этих бумаг. Это делает кривую доходностей более круто восходящей – признак начала нового бизнес-цикла после экономического спада.

От расширения спреда в трэжерис и роста ставок выигрывают банки. На днях они успешно прошли стресс-тест ФРС, и регулятор разрешил крупнейшим кредиторам США возобновить обратный выкуп акций (на дивиденды пока наложены ограничения). Однако рост процентных ставок ударит не только по облигациям, но и по их прокси – защитным секторам типа ЖКХ и фондов недвижимости.

Количественное смягчение, проводимое Федрезервом, обесценило доллар DXY на 10% с уровня, предшествующего пандемии. Ослабление доллара внесло значимый вклад в ралли драгоценных металлов и фондовых индексов по всему миру.

Рост остальных валют против доллара США, скорее всего, продолжится, делая более привлекательными номинированные в них активы, особенно акции.

А относительная доброжелательность команды Байдена по отношению к Китаю делает КНР чуть ли не лучшей страной среди развивающихся рынков для вложений в акции. Валюты и акции развивающихся стран в целом ощутят попутный ветер от дорожающего сырья.

Перегретые сектора рынка США (интернет, полупроводники, группа акций «работа на удалёнке»), как ожидается, будут отставать по доходности от упомянутых бумаг, ориентированных на открытие экономики, возвращение привычного образа жизни и потребительских привычек.

Основной риск на 2021 год – вероятные локдауны в странах, где заболеваемость коронавирусом выходит из-под контроля.

В целом же рынки живут с пониманием того, что решение для пандемии найдено – это вакцина – и дальше всё зависит от того, насколько быстро восстановится экономическая активность.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20201223/832659872.html

{kind=link}