Долговой рынок США: место для оптимизма ещё есть

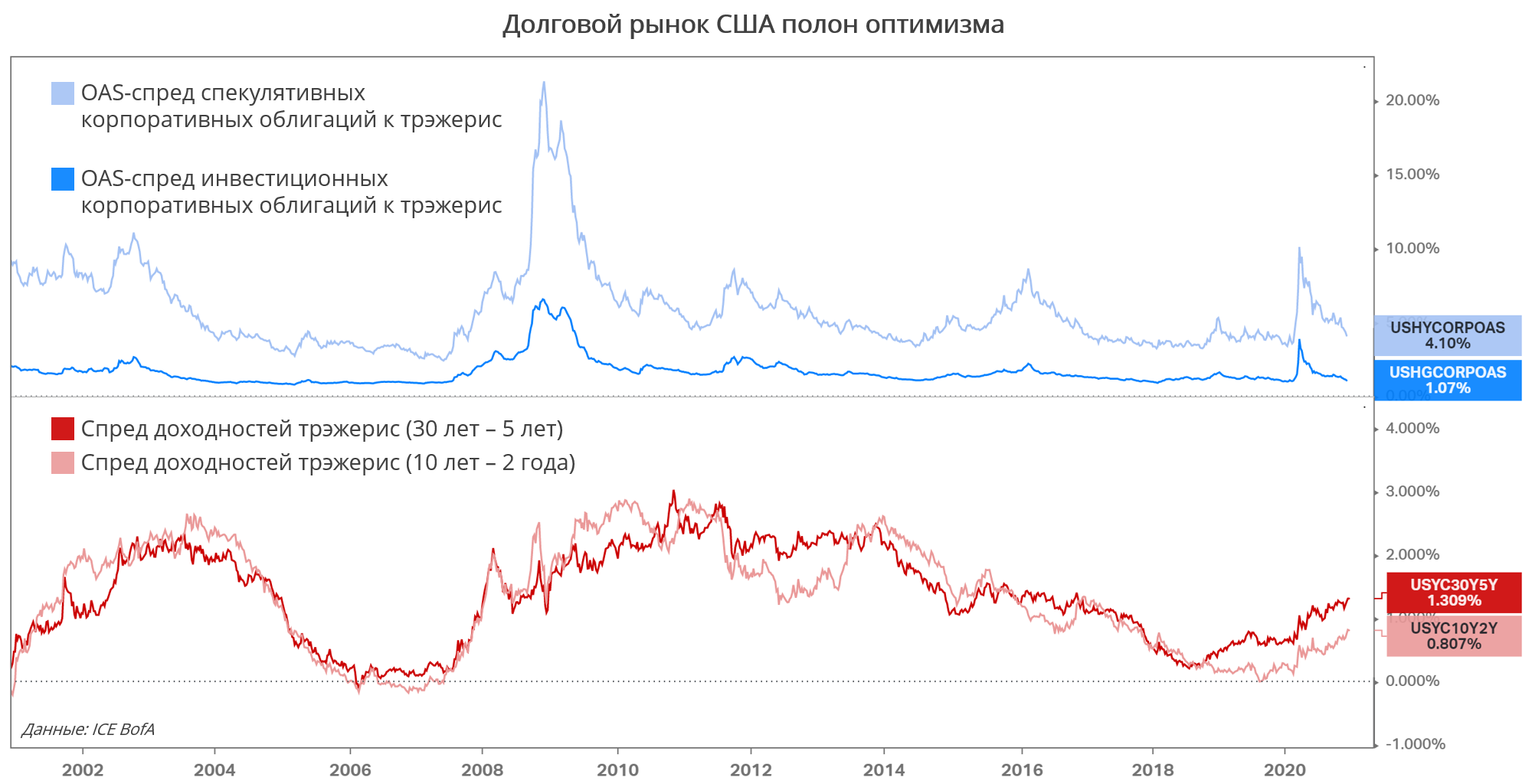

Ситуация с облигациями на американском рынке поддерживает общий тренд на уход в рисковые активы. С одной стороны, трэжерис – эталон защитного актива – теряют в стоимости на фоне растущих доходностей, причём доходности по более длинным выпускам растут быстрее. С другой стороны, спреды корпоративных облигаций к трэжерис сужаются, отражая всё больший оптимизм инвесторов относительно устойчивости бизнесов.

Сужение корпоративных спредов характерно и для эмитентов с высоким кредитным рейтингом, и для тех, которые относятся к «мусорному» сектору. Ниже на графике видно, что OAS-спреды стремятся вниз. Параллельно с этим дорожают ETF на корпоративные бонды: с 9 ноября, когда Pfizer и BioNTech представили результаты испытаний своей вакцины, инвестиционный LQD и спекулятивный HYG прибавили около 1,5%.

Государственные облигации США (ETF GOVT) при этом в незначительно снизились c даты пресс-релиза Pfizer, и судя по бычьему настрою их доходностей, дальнейшее удешевление трэжерис не за горами. Типичный для начала нового бизнес-цикла настрой – это опережающий рост доходностей по более длинным гособлигациям. Аналогичная ситуация наблюдалась в начале 2000-х после взрыва пузыря доткомов и в 2007 году после финансового кризиса.

Оптимизм на рынке корпоративных облигаций с небольшим отставанием следует за акциями, где ведущие фондовые индексы обновили исторические максимумы. Некоторые признаки того, что новый пакет помощи экономике скоро будет принят, придают уверенности инвесторам: у спредов (особенно по мусорным облигациям) ещё есть потенциал сужения до уровней, предшествующих пандемии.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20201208/832520856.html

{kind=link}