МТС: сильные результаты за счет устойчивых показателей основного бизнеса

МТС (ВВ/-/ВВ+) опубликовала сильные результаты за 3 кв. 2020 г. и повысила прогноз на 2020 г., который подразумевает стабильные показатели долговой нагрузки к концу года.

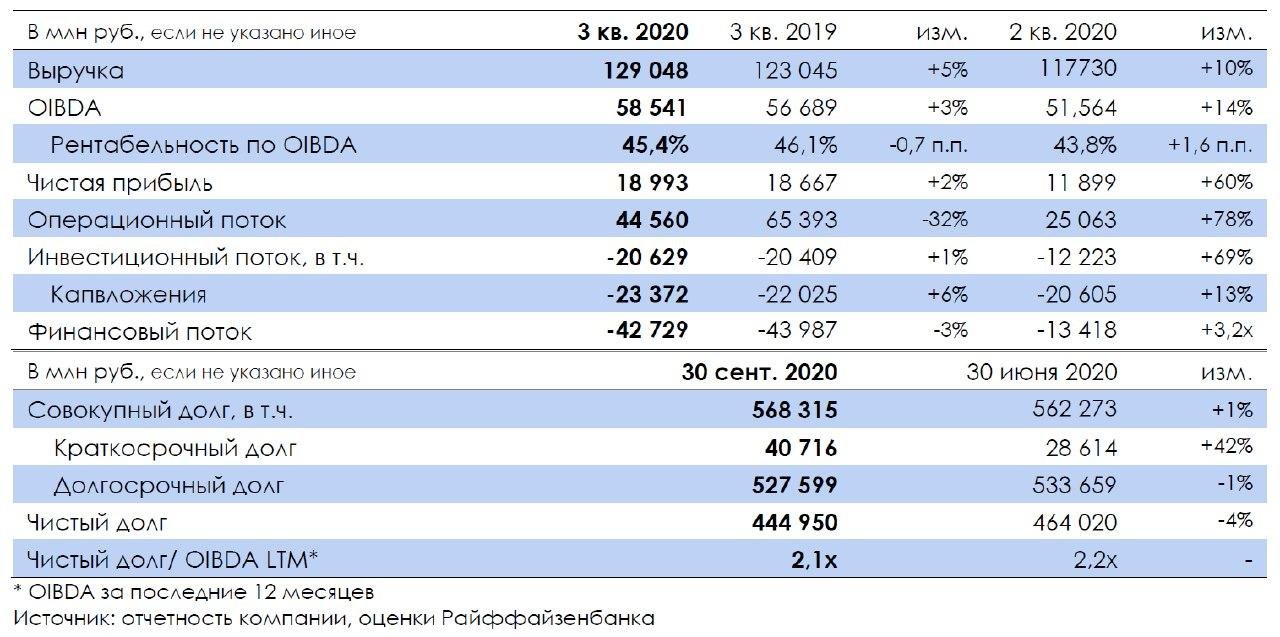

Сильные показатели сотовой связи, несмотря на отсутствие роуминга. В 3 кв. 2020 г. выручка выросла на 5% г./г., а OIBDA – на 3% г./г. во многом благодаря сильной динамике российского сегмента сотовой связи, несмотря на практически полное отсутствие роуминговой активности, что стало возможным в результате корректировки тарифов на фоне благоприятной конкурентной среды. Стабилизация динамики также наблюдалась в сегменте сотовой розницы, которая выросла на 12% г./г. по сравнению со снижением на 8% г./г. из-за закрытия салонов связи на время карантина. Коэффициент Чистый долг/OIBDA продолжил снижение: в 3 кв. 2020 г. он составил 2,1х по сравнению с 2,2х во 2 кв. 2020 г.

Годовой прогноз повышен. Прогноз по выручке и OIBDA на 2020 г. был повышен: теперь ожидаемый рост выручки составляет не менее 3% г./г. по сравнению с прошлым прогнозом в диапазоне от 0% до 3% г./г., а повышение OIBDA — на уровне от 0% до 2% по сравнению со снижением от —2% г./г. до 0% в предыдущем прогнозе. Ожидаемый объем капвложений остался на уровне 90 млрд руб.

В ходе телеконференции руководство МТС заявило, что расценивает текущую конкурентную обстановку как благоприятную, даже несмотря на локальные корректировки тарифов в отдельных регионах, что может являться сигналом того, что текущие темпы роста бизнеса сотовой связи могут сохраниться. Также компания подтвердила планы достигнуть базы платного ТВ и финтех-услуг по 10 млн чел. и достигнуть проникновения экосистемы до уровня 40% от абонентской базы. Также менеджмент заявил о том, что не имеет планов по запуску новой программы обратного выкупа акций после завершения текущей, однако подтвердил намерение распределять излишки свободного денежного потока в пользу акционеров.

Мы ожидаем, что долговая нагрузка к концу года останется на текущем уровне. Прогноз на 2020 г. подразумевает свободный денежный поток на уровне порядка 60 млрд руб. По условиям дивидендной политики МТС выплачивает акционерам около 50 млрд руб. в год в 2019-21 гг., к тому же сейчас действует программа обратного выкупа акций на сумму до 15 млрд руб., которая к концу 3 кв. 2020 г. была выполнена примерно наполовину. Таким образом, долговая нагрузка к концу года должна остаться приблизительно на текущих уровнях.

Стабилизация курса рубля и позитивные новости по вакцинам делают интересными рублевые выпуски для покупки. Рублевые выпуски МТС находятся вблизи своих 12М-средних спредов к кривой ОФЗ (по 5-летним бумагам МТС 001Р-06 с YTM 5,92% в размере 95 б.п.). Кредитное качество МТС не претерпит ухудшения из-за последствий коронавируса, и, как следствие, доходности будут двигаться вслед за ОФЗ, которые сейчас справедливо оценены (то есть не имеют потенциала для движения вниз) после эйфории от новостей по вакцинам. Мы ждем некоторого укрепления рубля в 1 кв. 2021 г. и не ждем повышения ключевой рублевой ставки, что создает основание для покупки качественных рублевых бумаг на горизонте 2-3М, при этом выпуски МТС представляют интерес своим относительно широким спредом к ОФЗ.

На рынке евробондов произошло заметное сужение кредитных спредов: так, по выпуску MOBTEL 23 (YTM 2%) спред к Russia 23 составляет 70 б.п. (против 117 б.п. в конце лета), что близко к уровню начала года. Бумаги MOBTEL 23 могут представлять интерес для консервативных инвесторов (как альтернатива банковским депозитам, однако даже небольшое ослабление рубля может нивелировать весь долларовый доход, поскольку налоговая база для резидентов РФ образуется из рублевой стоимости бумаги).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20201119/832374514.html

{kind=link}