Экономика США восстанавливается. Вопрос только в скорости

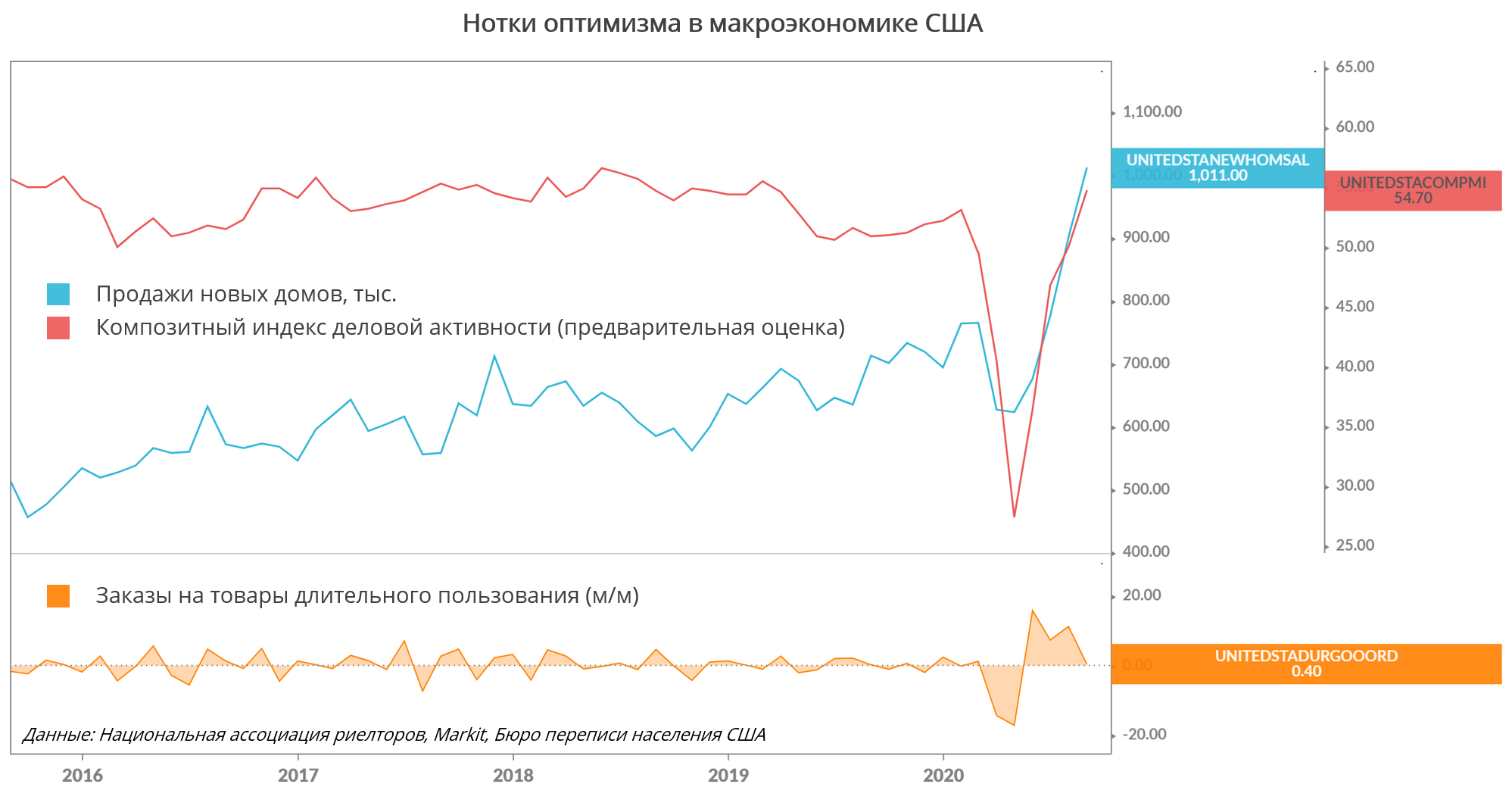

Целая партия макроэкономической статистики вышла в Соединенных Штатах на прошлой неделе. Некоторые данные дают надежды на продолжение восстановления, которое оказалось под риском из-за отсутствия нового пакета правительственной помощи. Среди «светлых пятен» – предварительная оценка индекса менеджеров по закупкам, говорящая о том, что оптимистов среди руководителей компаний в США по-прежнему больше (см. график ниже). Финальная оценка PMI за сентябрь будет опубликована 5 октября.

Пока что отскок PMI от апрельских минимумов вполне укладывается в концепцию V-образного восстановления, хотя PMI – это субъективный показатель, основанный на опросе и отражающий не более чем ожидания.

Зато продажи домов, как на первичном, так и на вторичном рынке в США объективно бьют рекорды. Низкие ставки по ипотеке позволили рынку жилья вырваться даже выше докризисных уровней. Это, пожалуй, самый позитивный пример из всех макропоказателей США. Однако такой всплеск активности на жилищном рынке вызывает вопросы, учитывая плохое состояние рынка труда и высокую склонность к сбережению.

Заказы на товары длительного пользования, характеризующие инвестиции бизнеса в оборудование, вернули позиции, утраченные за время локдауна, но рост их практически остановился (0,4% к июлю) и оказался ниже ожиданий рынка. Промышленность, сильно зависящая от пандемии и торговых связей, остаётся под риском.

На этой неделе инвесторам следует следить за индексом доверия потребителей от Conference Board (вторник), продолжающимися выступлениями спикеров ФРС, статистикой с рынка труда и ВВП (среда), а также расходами на личное потребление (четверг).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200928/832081251.html

{kind=link}