Нынешнее падение акций - это не коллапс рынков

От своего пика 2 сентября S&P 500 отступил на 7%, технологический Nasdaq 100 – почти на 11%, а акции средних и малых компаний в лице Russell 2000 за тот же период потеряли всего 5,5%. Однако за пределами рынка акций никаких потрясений нет.

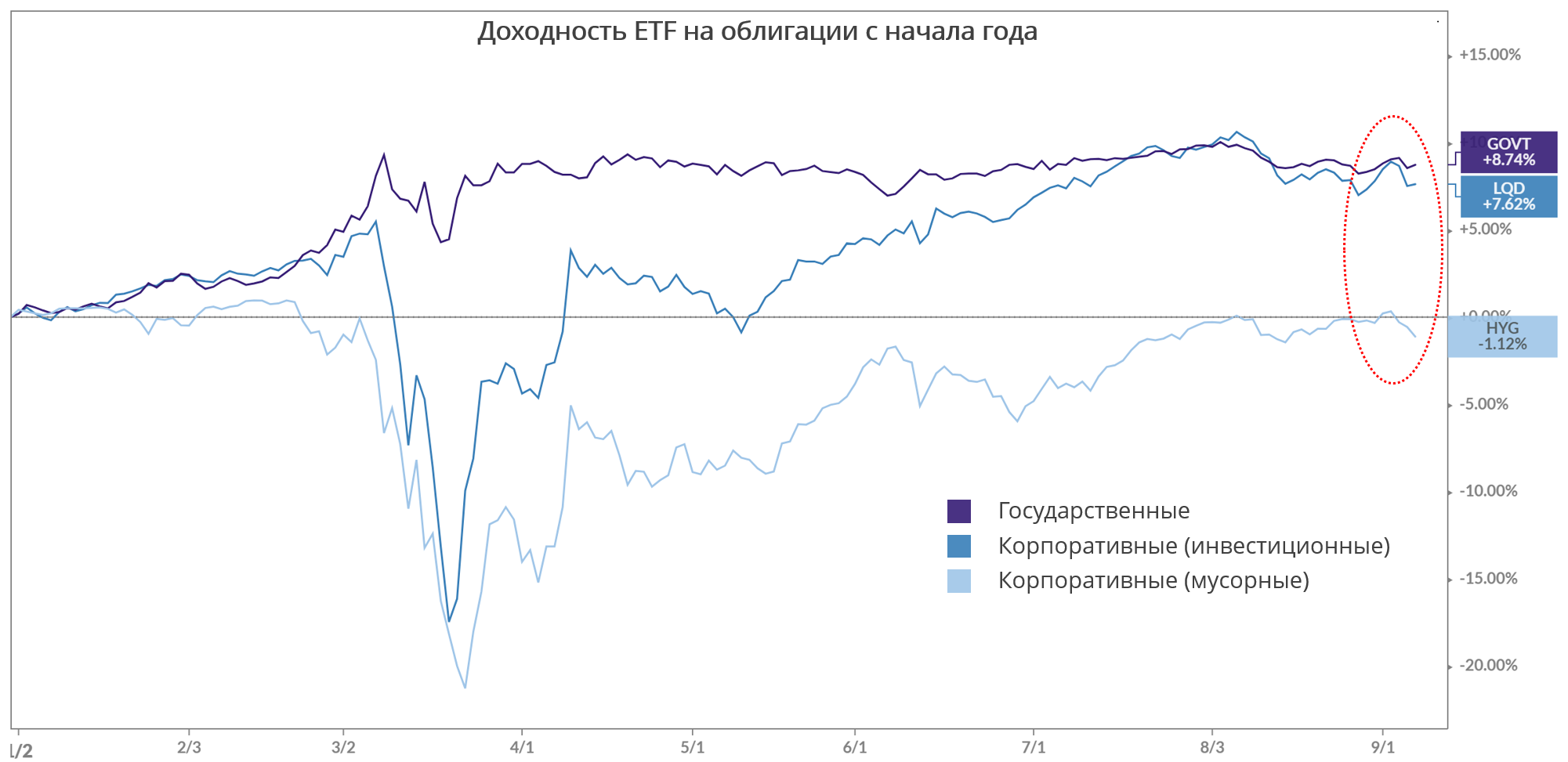

Сырьё немного откатывается, индекс Bloomberg Commodity со 2 сентября снизился меньше чем на 3%, а долговой рынок вообще живёт своей жизнью: трэжерис и высоконадёжные облигации были наиболее устойчивы к коррекции в акциях. Корпоративные бонды с мусорным рейтингом – традиционно более рискованный инструмент, но и там просадка не достигает даже 1,5%.

Стабильность долгового рынка – это заслуга ФРС, регулярно скупающей на баланс облигации. По данным ФРБ Нью-Йорка, со 2 сентября (начало спада) и до конца текущей недели объём покупок должен составить примерно 15 млрд долл. Активы Федеральной резервной системы вновь превысили 7 трлн долл. за счёт покупок трэжерис, тогда как от ипотечных ценных бумаг регулятор понемногу избавляется.

При этом мягкая денежно-кредитная политика ФРС стала одним из факторов, который привёл к взлёту технологических акций, и теперь этот ажиотаж должен быть отыгран назад даже в отсутствие реальных и новостных поводов для отката. Акции падают под собственной тяжестью.

Инвесторам следует стать более избирательными в выборе акций. Параболический рост не может продолжаться вечно, и недавние лидеры по доходности легко могут стать отстающими в будущем. Опыт Cisco начала 2000-х вполне может стать судьбой некоторых популярных у розничных инвесторов акций.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200909/832005340.html

{kind=link}