ФРС проявляет настойчивость

Глава Федеральной резервной системы Джером Пауэлл вчера заявил об изменении подхода к инфляционному таргетированию. Теперь стратегия ФРС становится более гибкой: целевая инфляция должна не просто коснуться заветного ориентира в 2%, а в среднем держаться на этом уровне. То есть чтобы в среднем остаться около 2%, инфляция может (и будет) на некоторое время превышать этот показатель, учитывая, что как правило она заметно ниже него.

Если при прежнем подходе ФРС подняла бы ставки при достижении инфляцией 2%, то теперь этого не произойдёт до тех пор, пока инфляция не закрепится на этом уровне (точной формулы расчёта Пауэлл не приводит).

И хотя инфляционные ожидания уже растут, Пауэлл лишний раз подчёркивает, что устойчиво слабая инфляция порождает риски для экономики, а регулятор «хочет предотвратить цикл снижения инфляционных ожиданий». Против инфляции сейчас играет высокая безработица: ценам труднее расти, если потребительский спрос испытал серьёзный шок.

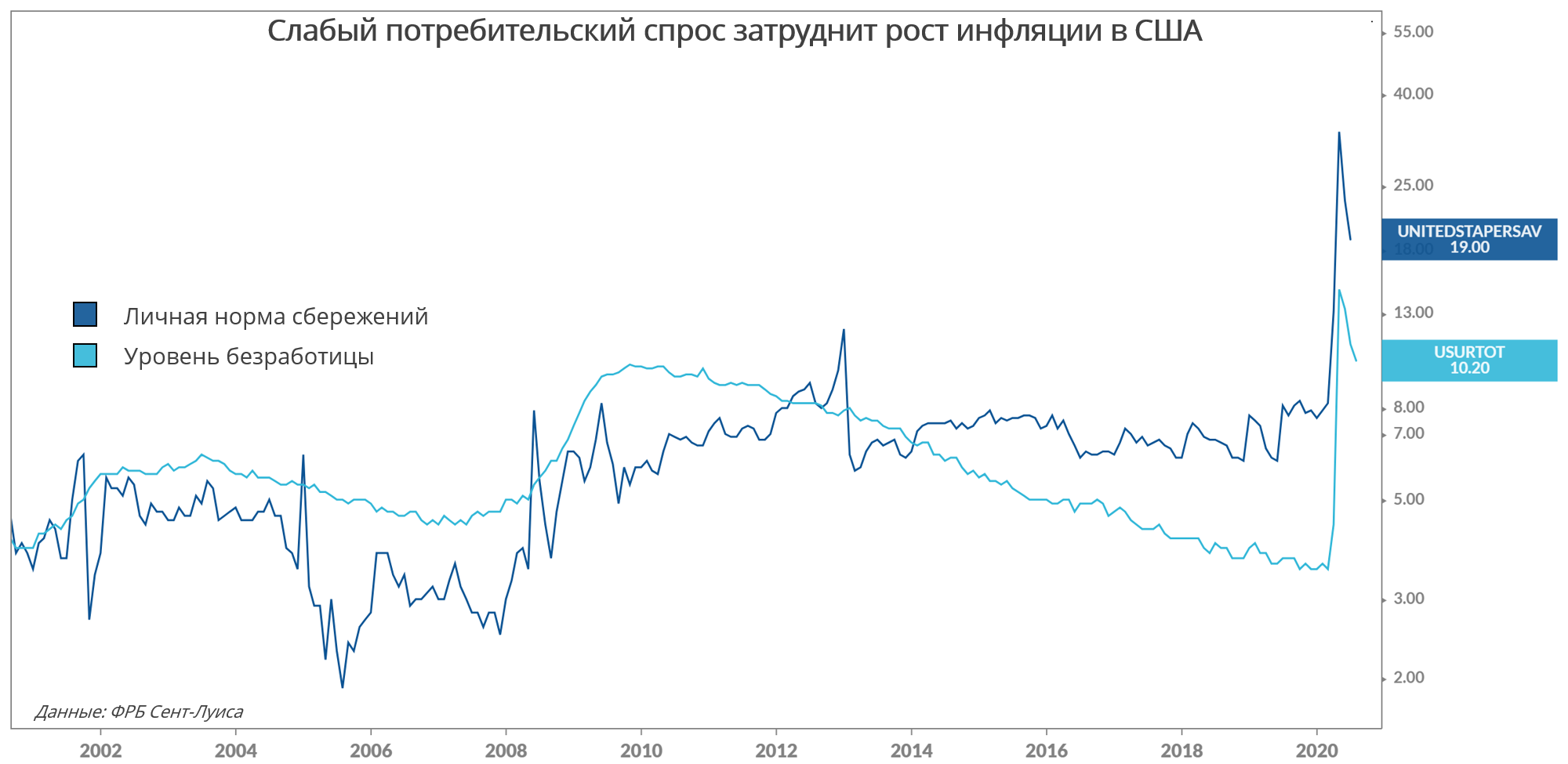

Выше на графике видно, как подскочила безработица и склонность потребителей к сбережению. Неработающие люди тратят существенно меньше денег даже с учётом всех пакетов помощи американского правительства. Безработица не сможет быстро вернуться на прежние уровни, а значит, потребительское поведение останется более экономным.

Цели по инфляции достичь будет непросто, но во вчерашнем выступлении Пауэлл подчеркнул, что регулятор привержен повышению инфляционных ожиданий. Иными словами, более низкая ключевая ставка ФРС останется на рынке дольше, чем планировалось.

Речь Пауэлла рынки встретили по-разному. Заметнее всего была реакция доходностей государственных облигаций США. По 10-летним трэжерис она подскочила с 0,685% до нынешних 0,77%. Можно сказать, что рынки поверили в способность ФРС добиться своих целей.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200828/831963398.html

{kind=link}