ТМК: предпосылок для снижения долговой нагрузки нет

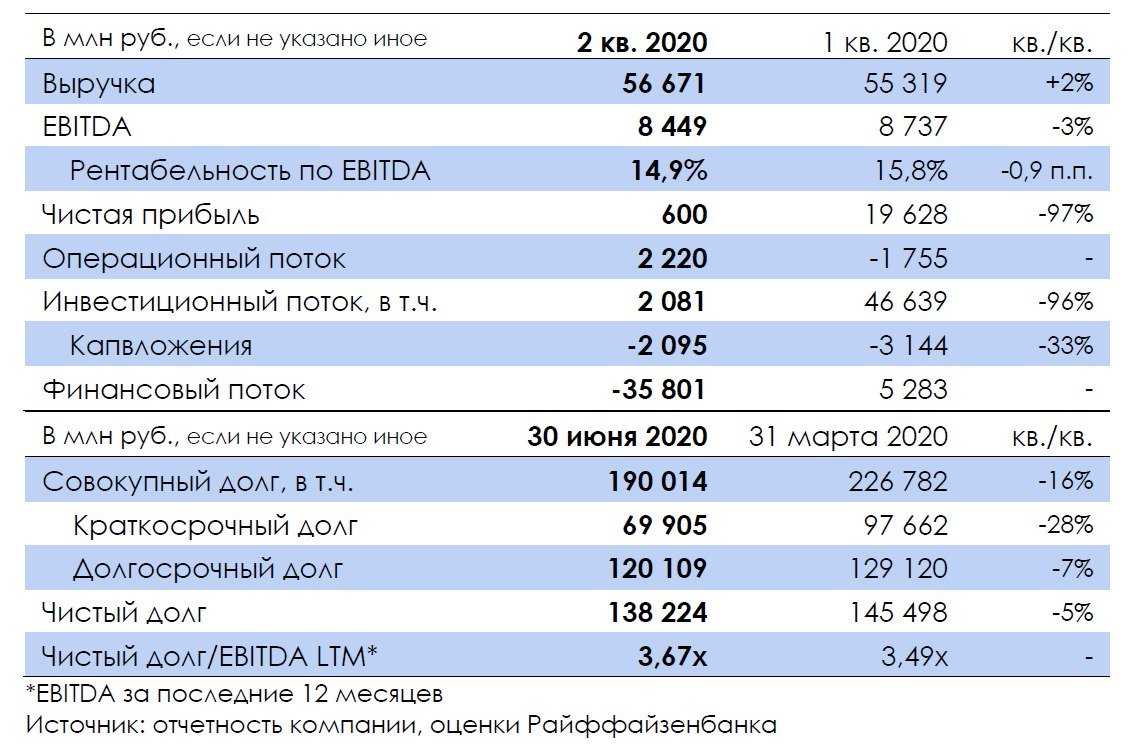

ТМК (ВB-/В1/-) опубликовала достаточно слабые финансовые результаты за 2 кв. 2020 г. по МСФО, которые немного ухудшились относительно предыдущего слабого квартала: выручка повысилась на 2% кв./кв., EBITDA снизился на 3% кв./кв., рентабельность сократилась на 0,9 п.п. до 14,9%. Удержать показатели удалось за счет улучшения структуры продаж в РФ (рост реализации бесшовных ОCTG) и восстановления европейского рынка.

В РФ объемы отгрузки сократились на 6% кв./кв. с 679 тыс. т до 641 тыс. т в основном за счет бесшовных линейных и сварных промышленных труб. При этом выручка осталась на уровне предыдущего квартала благодаря улучшению структуры продаж, а показатель EBITDA упал на 7% кв./кв., рентабельность ключевого бизнеса сократилась до 15% с 17% в 1 кв. из-за роста, как указывает компания, стоимости некоторых сырьевых материалов вследствие ослабления рубля (на 8% кв./кв.). При этом отметим, что во 2 кв. цены на г/к лист – основное сырье для труб – были ниже, чем в 1 кв., даже в рублях. В ЕС объемы отгрузки выросли на 40% кв./кв. с 35 тыс. т до 49 тыс. т, такими же темпами росла и выручка — +40% кв./кв. до 4 млрд руб. (7% в общей выручке), EBITDA стала положительной – 310 млн руб. (3,7% в общем показателе) против убытка 41 млн руб. кв. ранее.

Операционный денежный поток во 2 кв. составил 2,2 млрд руб. против оттока в —1,75 млрд руб. в предыдущем кв., даже несмотря на инвестиции в оборотный капитал в размере 5,4 млрд руб., так как в 1 кв. выплаты по налогу на прибыль составили значительные 4,2 млрд руб. против 1,1 млрд руб. во 2 кв. Капвложения за 1П достигли 5,2 млрд руб., за год в целом компания ранее прогнозировала их на уровне 10 млрд руб. (около 70% которых – на поддержание существующих мощностей), сейчас оценивает, что, возможно, они составят даже меньше — около 8 млрд руб.

Долг в абсолютном выражении по итогам квартала снизился в рублях на 16% как в результате пересчета по курсу на конец 1 кв. и 2 кв., соответственно, так и погашения задолженности из средств от продажи в начале года американского бизнеса. Накопленные денежные средства сократились за 2 кв. на 29,5 млрд руб. до 51,8 млрд руб., в итоге чистый долг снизился лишь на 5%, а в отношении к LTM EBITDA (-10%) вырос до 3,7х с 3,5х, по нашим расчетам. По прогнозам компании, в отсутствие шоков на рынке, EBITDA во 2П 2020 г. будет на уровне показателя 1П 2020 г., что подразумевает ее падение на 23% г./г. в рублях, а принимая во внимание объявленные делистинг с Лондонской биржи и программу выкупа акций в объеме до 22 млрд руб. (на конец июля уже предъявлено к выкупу на 14 млрд руб., возможен еще один выкуп, т.к. не все акционеры успели воспользоваться предложением), это может повлечь повышение долговой нагрузки, по нашим оценкам, до 4,4-4,7х.

Доходность TRUBRU 27 YTM 4,4%, по нашему мнению, не выглядит привлекательной, учитывая повышенную долговую нагрузку компании, а также неблагоприятную отраслевую конъюнктуру. Лучшей альтернативой, на наш взгляд, являются бонды золотодобывающих компаний (которые продолжают демонстрировать динамику лучше рынка в условиях благоприятной конъюнктуры), в частности, короткий выпуск Petropavlovsk POGLN 22, предлагающий YTM 6,2% (он недавно скорректировался в цене вниз вслед за золотом, что может быть интересным моментом для покупки).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200818/831924481.html

{kind=link}