Нынешняя волатильность на рынке США, вероятно, будет краткосрочной

Вчерашние данные по заявкам на пособия по безработице в США совпали с очередным американо-китайским обострением. Всё в совокупности привело к тому, что рынок в лице индекса S&P 500 отступил от локального максимума и упал на 1,23%, по фьючерсам снижение продолжается и сейчас.

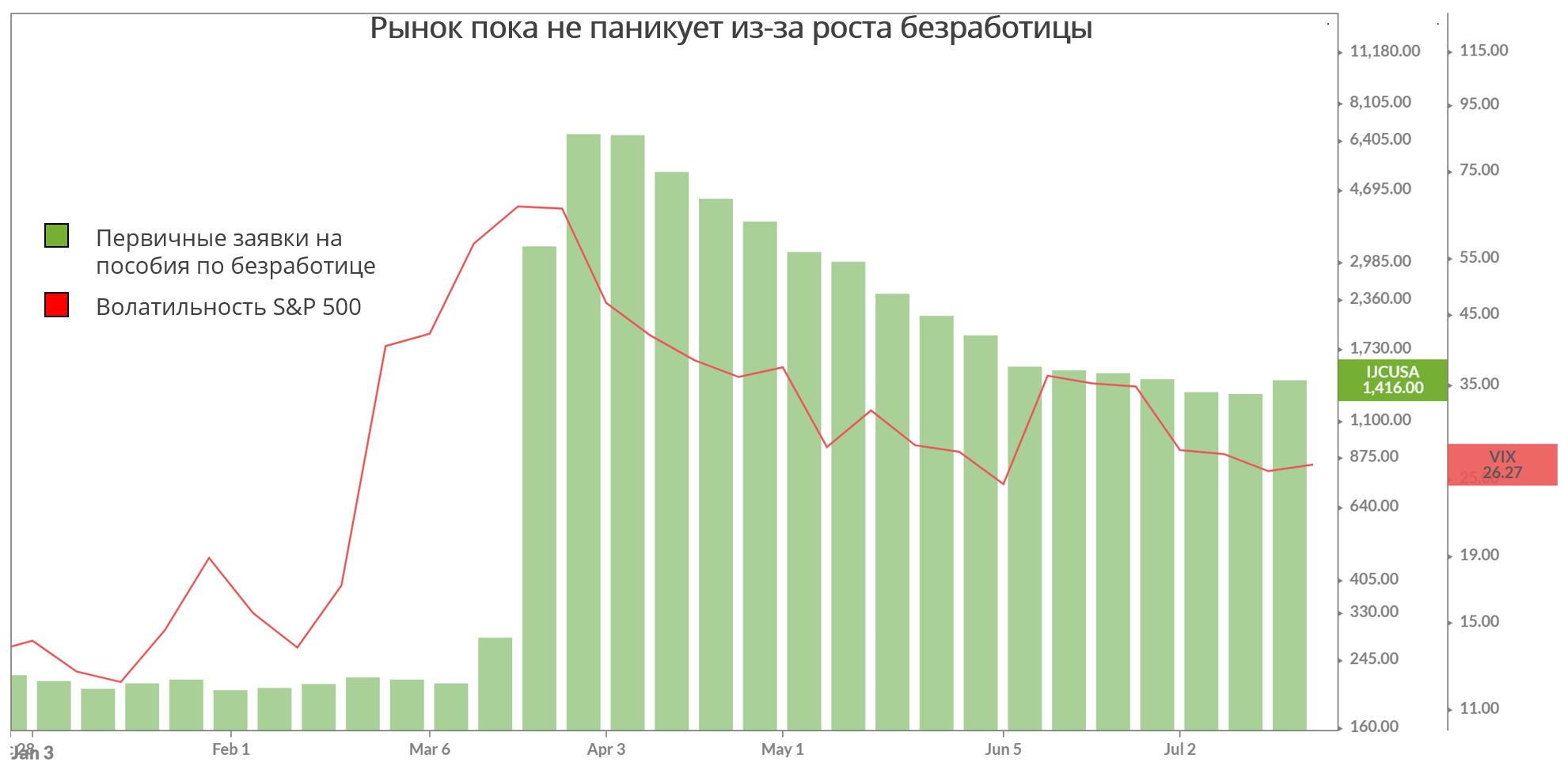

Впервые с конца марта число обратившихся за пособием выросло по сравнению с уровнем предыдущей недели. Это стало логичным продолжением распространения коронавируса в США. Некое подобие плато формируется на уровне 60 тыс. новых выявленных случаев инфекции каждый день. Понемногу растёт и число смертей: в настоящее время около 1 тыс. каждый день, что гораздо ниже, чем было в апреле.

Полагаем, что всплеск случаев коронавируса помешает открытию экономики в некоторых секторах, однако в целом она продолжит восстанавливаться. На графике выше видно, что «индекс страха» VIX – волатильность – подскочил слабее, чем это было в начале июня (тогда рост за один день составил 48% против вчерашних 8%).

Что касается глобальной повестки, то политическое напряжение между США и КНР будет иметь ограниченное влияние на рынки, поскольку американская сторона (а большая часть негатива исходит именно от неё) в ближайшее время будет вести себя относительно сдержанно. Вероятно, обострение риторики останется в политической плоскости (закрытие китайского консульства и шпиономания), а резких движений в торговле и экономике не произойдёт. Во-первых, Дональду Трампу предстоят президентские выборы, на которых надо выглядеть не причиной хаоса, а эффективным переговорщиком с Китаем. Во-вторых, на американские нападки КНР отвечает зеркально, но не так жёстко, как могла бы, то есть не стремится к эскалации.

Да, сейчас рынки слегка проседают, но путь восстановления американской экономики почти полностью заложен в котировках, а противостояние США-КНР не переходит в новый виток торговой войны. Рынки, вероятно, поймут, что дипломатическая перепалка – это лишь часть предвыборной игры.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200724/831822160.html

{kind=link}