Золото растет благодаря ФРС

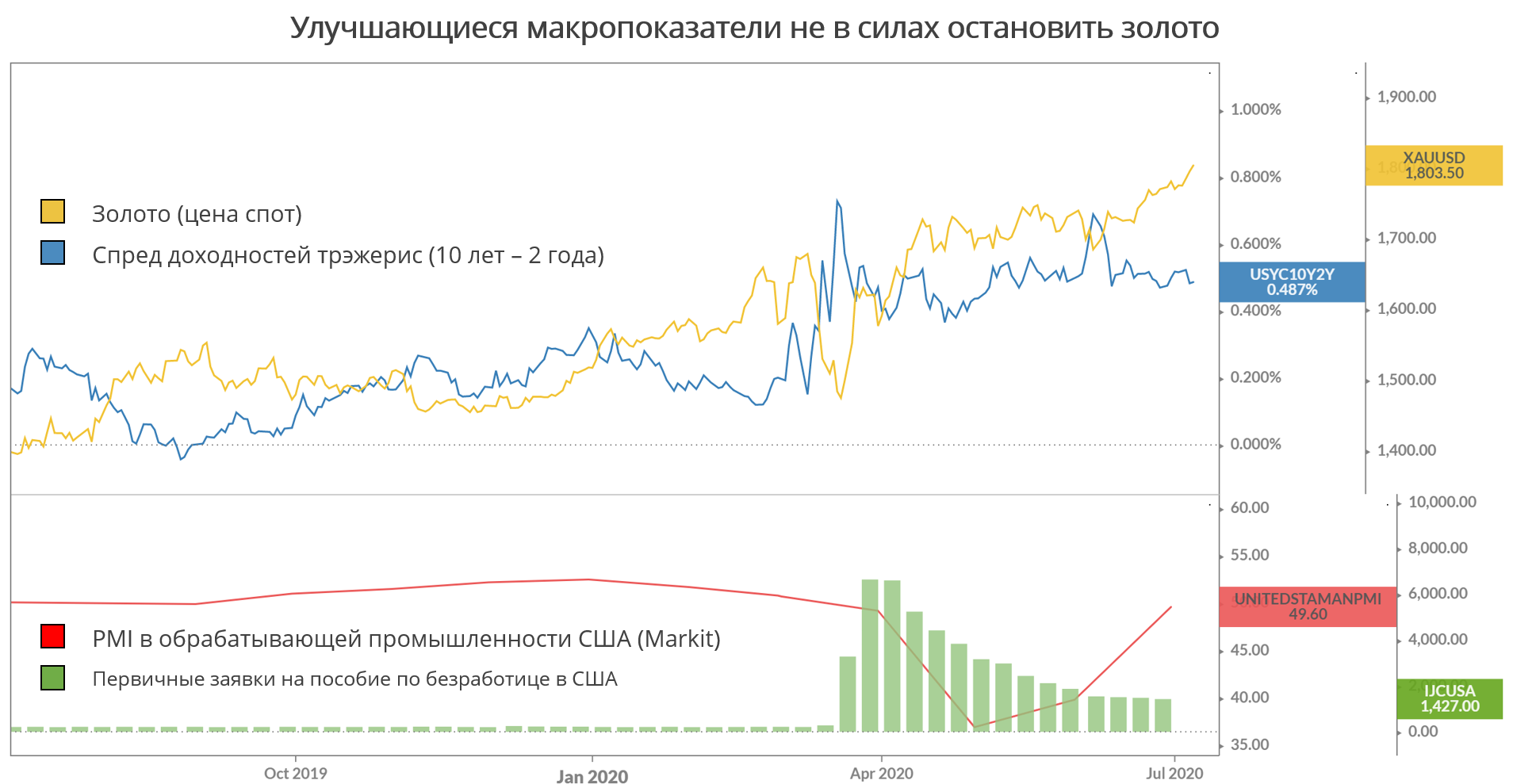

Цена на золото обновила многолетний максимум, пробилась через отметку 1800 долл. за унцию и достигла уровней 2011 года. Драгоценный металл оказался более «живучим», чем растущие ставки на долговом рынке: как правило спред трэжерис и золото имеют обратную зависимость. На графике ниже видно, что резко расширившийся в июне спред трэжерис быстро вернулся на флэтовую линию, тогда как золото продолжило восхождение, несмотря на предшествующий этому заметный рост.

Золото сейчас не ориентируется на показатели реальной экономики: рынок труда постепенно восстанавливается, бизнес приходит в себя. всё это должно было бы остудить рост драгоценного металла. В моменты, когда выходила хорошая макроэкономическая статистика, интересна и внутридневная динамика котировок золота: цена сначала проваливалась (логичная реакция), но в течение часа возвращалась обратно и продолжала движение вверх. Таким образом она дошла до уровня, на котором находится сейчас.

Фундаментальный расклад для золота не поменялся: количественное смягчение, отрицательные реальные ставки делают трэжерис практически бесполезными, а золото относительно более предпочтительным. Недавно Citibank заявил, что спот-цена на золото может достичь 1825 долл. за унцию в течение трёх месяцев, и металл сохранит привлекательность и в следующем году.

Драйвер роста номер один для золота – бесспорно, денежные вливания ФРС, которые не прекратились, несмотря на формальное уменьшение баланса регулятора. Согласно данным ФРБ Нью-Йорка, прямые покупки гособлигаций США на этой неделе должны составить 21,8 млрд долл., из которых 58,8% пришлись на понедельник и ещё 27,6% на сегодняшний день.

Если Федрезерв прибегнет к управлению кривой доходности (yield curve control, YCC), целенаправленно снижая долгосрочные доходности (которые и так отрицательные с учётом ожидаемой инфляции), то это подтолкнёт золото ещё выше.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200708/831743733.html

{kind=link}