Отчетности покажут, насколько акции компаний США оторвались от реальности

Со следующей недели начинается новый сезон отчётностей американских компаний. Второй квартал был самым тяжёлым как для экономики в целом, так и для компаний в частности. Это связано с принятыми ограничениями в рамках борьбы с коронавирусом. По разным оценкам, падение ВВП США во втором квартале составит в районе 40% в годовом выражении.

По данным FactSet, во втором квартале аналитики ожидают снижения чистой прибыли компаний S&P 500 на 37% г/г. Однако сами компании всё больше затрудняются предсказывать будущее. Прогноз по финансовым результатам на второй квартал текущего года дали всего 49 компаний S&P 500, что более чем вдвое ниже среднего за последние пять лет уровня в 106 компаний. Есть и хорошие новости: корпораций, которые понижают прогнозы по чистой прибыли, сейчас меньше. С пессимизмом на второй квартал смотрят 55% фирм против средних за последние 5 лет 69%. Но опять же, существенная часть компаний просто не стала давать никакого прогноза ввиду высокой неопределённости, и не факт, что эта неопределённость обернётся приятным сюрпризом.

Из тех немногих, что дали прогнозы на второй квартал, наиболее оптимистичны телекоммуникационные компании и главные бенефициары снятия ограничений – сектор consumer discretionary (это рестораны, кафе и производители товаров не первой необходимости). Зато промышленники и коммунальщики резко ухудшили прогнозы по чистой прибыли во втором квартале.

В целом по S&P 500 во втором квартале ожидается спад выручки на 11,1%, чистой прибыли – на 43,8%. По форвардному P/Е индекс оценён чрезвычайно высоко: коэффициент равен 21,8 против среднего за последние 10 лет 15,2. Вливания ликвидности со стороны ФРС практически вернули котировки к максимумам, как будто и не было никакого обвала.

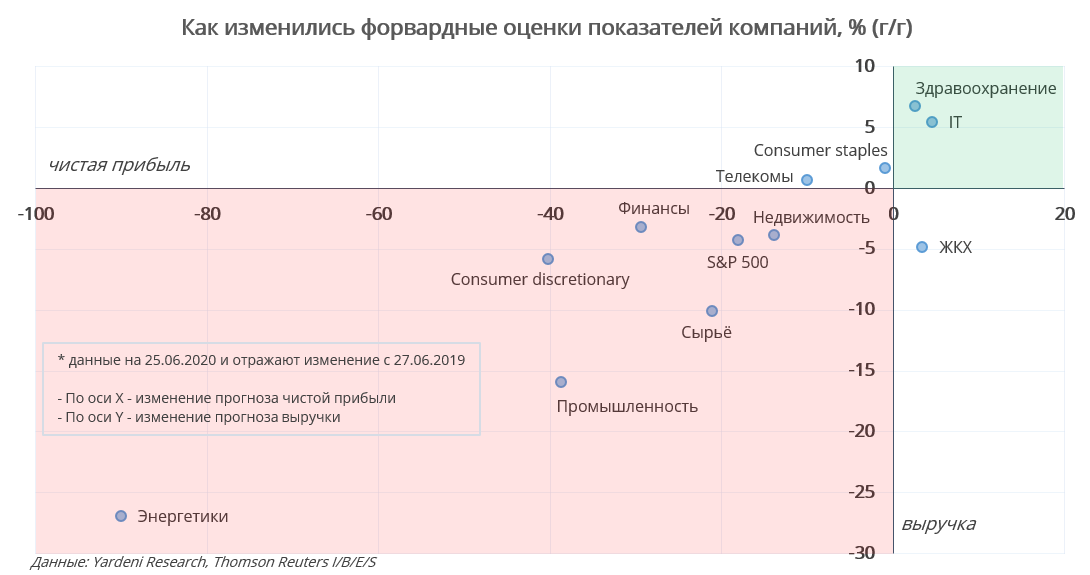

Ниже на графике видно, как за год поменялись прогнозы аналитиков I/B/E/S по финансовым показателям компаний S&P 500 в разбивке по секторам. Самый сильный удар по выручке и прибыли испытали энергетические компании. Плохи дела у промышленников, сырьевиков и компаний, производящих циклические товары (consumer discretionary). Рост бизнеса в течение следующих 12 месяцев ожидается только в секторах технологий и здравоохранения.

Второй квартал – это экстремальный момент в нынешнем кризисе. После него ожидается заметный отскок ВВП, предсказуемость результатов компаний возрастёт, и у рынка появится хоть какая-то связь с фундаментальными показателями.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200707/831736052.html

{kind=link}