Американская экономика восстанавливается неравномерно

В Соединённых Штатах рынок сегодня закрыт в связи с банковским выходным в честь Дня независимости. Важная макроэкономическая статистика будет выходить в Европе: Markit обнародует индексы деловой активности в секторе услуг, а также сводный индекс PMI (с учётом данных по промышленности).

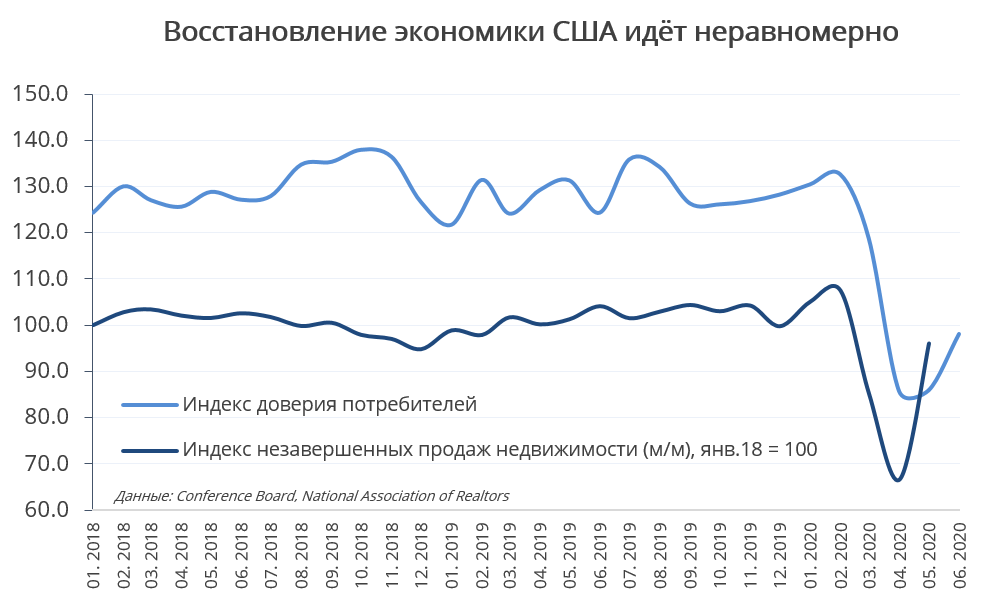

Экономическая активность в США постепенно нормализуется, однако не все показатели, связанные с потребительским спросом, участвуют в восстановлении. Например, незавершённые продажи на рынке недвижимости в мае оттолкнулись минимумов (последние данные как раз за май), как и продажи новых домов. А вот вторичный рынок жилья продолжает проседать. Впрочем, Национальная ассоциация риелторов в своём последнем отчёте высказывает уверенность, что по мере открытия экономики, спрос пойдёт вверх и на вторичном рынке.

В пользу восстановления рынка жилья говорят и рекордно низкие ставки по ипотеке. Стоимость 30-летнего займа опустилась до 3,13% годовых, это ниже предыдущего минимума в октябре 2012 года.

Потребительская уверенность заметно отстаёт от резко подскочивших в мае розничных продаж. Это выражается и в индексе доверия потребителей от Conference Board (см. график выше), и в данных, публикуемых Мичиганским университетом.

Несмотря на то, что рынок труда восстанавливается (вчера несельскохозяйственный сектор прибавил 4,77 млн рабочих мест – лучше прогноза), вторая волна коронавируса заставляет людей бережнее относиться к средствам. Уровень сбережений американцев в мае составил 23,2% от располагаемого дохода, что чуть ниже, чем в апреле, хотя существенно выше предкризисных 7-8%.

Фондовый рынок чутко реагирует на колебания потребительской активности, и если вдруг спрос начнёт отставать, котировкам придётся трудно. И наоборот: устойчивое восстановление занятости и, следовательно, потребительской уверенности – будет попутным ветром для S&P 500.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200703/831720675.html

{kind=link}