Восхождение американских индексов продолжается

Фьючерсы на основные индексы США начинают пятницу ростом свыше 1%.

Макростатистика, которая будет опубликована сегодня – это данные по рынку труда США (изменение занятости в несельскохозяйственном секторе) и уровень безработицы за май (в апреле был 14,7%). Конкретные экономические данные пока что никак не влияют на котировки. И хотя разные знаковые фигуры в США периодически говорят о V-образном восстановлении экономики, рынок труда мгновенно восстановиться не сможет: скажется и локдаун, и социальная нестабильность, и вероятная вторая волна коронавируса.

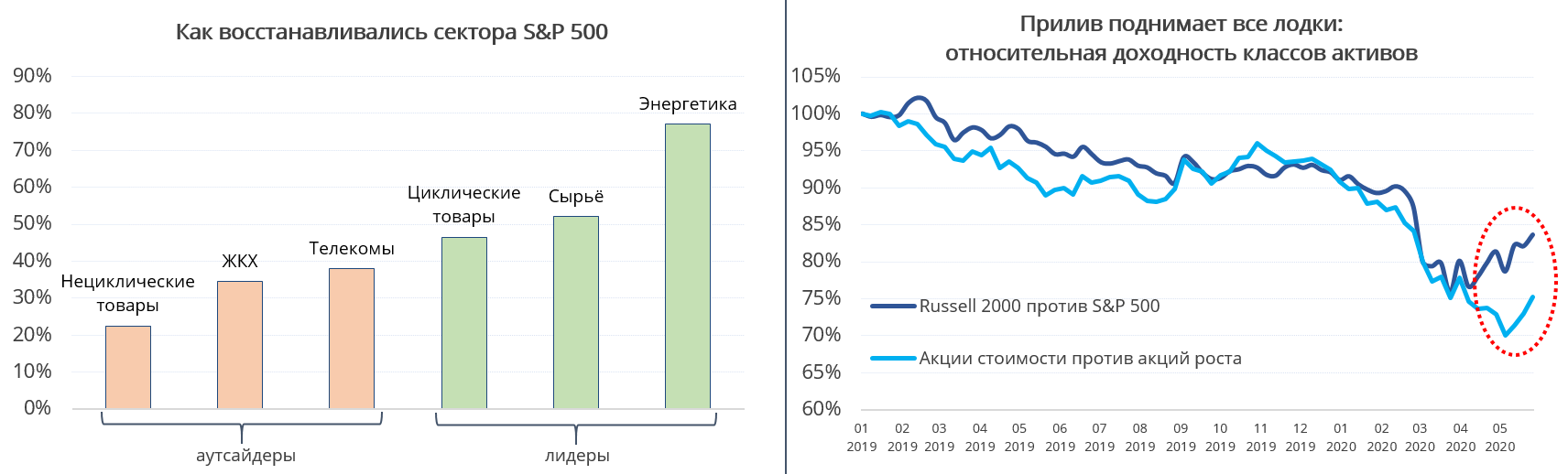

Пока фондовый рынок отвоёвывает утраченные позиции, некогда сектора-аутсайдеры становятся лидерами роста, если считать от момента разворота. Сделка ОПЕК++ и подъём производства в КНР толкнули цены на сырьевые товары вверх. Как итог – акции энергетических и сырьевых компаний оказались в авангарде восстановления котировок с 23 марта, когда был локальный минимум по S&P 500 (см. первый график ниже). Но это не более чем эффект низкой базы.

Признаки жизни подают и другие гадкие утята американского фондового рынка. Это компании малой капитализации (индекс Russell 2000) и акции стоимости (ETF VLUE) – фундаментально недооценённые корпорации реального сектора. И те, и другие по доходности устойчиво проигрывали крупным компаниям (S&P 500) и акциям роста (ETF IVW). О переломе тренда речь не идёт: малый бизнес и реальный сектор – это те акции, которые в текущей американской ситуации страдают сильнее всего (см. второй график выше).

При этом в продолжение ралли по-прежнему верят не все. Согласно данным Комиссии по торговле товарными фьючерсами (CFTC), крупные спекулянты открыли рекордные с 2015 года короткие позиции во фьючерсе на S&P 500. Пока индекс пробивает уровни сопротивления (недавно 200-дневную среднюю), в ближайшей перспективе есть вероятность, что произойдёт резкое закрытие коротких позиций и, как следствие, ещё больший скачок S&P 500 вверх.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200605/831577327.html

{kind=link}