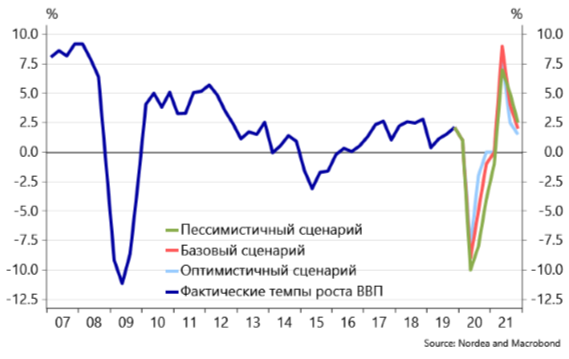

Три сценария для российской экономики

Российская экономика сильно страдает от текущего глобального шока на фоне пандемии коронавируса. В базовом сценарии мы прогнозируем более существенный спад экономики, чем в 2015 году, когда ВВП сократился на 2%.

Российская экономика сталкивается с существенными вызовами в условиях пандемии коронавируса. За последние две недели на фоне жестких карантинных мер, направленных на борьбу с распространением вируса, значительно ухудшились перспективы экономической активности в текущем году. Если до введения ограничений основными каналами влияния коронавируса на экономику были сокращение экспорта и вероятное падение инвестиций, то теперь под ударом оказывается и потребительская активность.

Предпосылки сценариев

В настоящее время по-прежнему крайне сложно оценить итоговые масштабы экономических последствий текущего шока, как для российской, так и для мировой экономики. Они критически зависят от продолжительности применения мер карантина, от воздействия текущего шока на рынок труда и на уровень доходов населения, а также от изменения поведения людей после завершения ограничительных мер. При развитии событий по оптимистичному сценарию после завершения карантина удается избежать второй волны эпидемии, а люди довольно быстро возвращаются к привычному образу жизни с прежними предпочтениями в потреблении услуг. В базовом сценарии несмотря на то, что вторая волна эпидемии не наступает, потребительская активность населения остается пониженной на протяжении еще нескольких кварталов в силу снижения уровня реальных доходов, а также ослабленного спроса на услуги на фоне сохранения добровольного социального дистанцирования. В негативном сценарии возможно введение повторных мар карантина в случае новых вспышек эпидемии, что отрицательно сказывается на экономической активности и приводит к более существенному росту безработицы. Сохранение темпов роста экономики вблизи нуля по итогам 2020 года, на которое мы надеялись в марте, более не выглядит возможным ни в одном из описанных сценариев. В 2021 году с учетом эффекта низкой базы текущего года ожидается возврат темпов роста экономики в положительную зону. Тем не менее, во всех сценариях к концу 2021 года размеры российской экономики будут меньше, чем в отсутствие шока, связанного с эпидемией коронавируса.

Основные каналы влияния текущего шока на экономику

В текущих условиях под ударом оказывается как внутренний, так и внешний спрос. Даже при относительно благоприятном развитии ситуации с внутренним спросом экспортный потенциал экономики в 2020 году сократится поскольку вряд ли ситуация в мировой экономике будет характеризоваться быстрым восстановлением.

- Внутренний спрос

Опыт Китая, который раньше столкнулся с эффектами карантина, свидетельствует о том, что в период массовой самоизоляции падение розничных продаж может составлять около 20% в реальном выражении. Падение подобных масштабов особенно в сегменте непродовольственных товаров вполне возможно в России по итогам апреля. В дальнейшем розничная торговля должна постепенно начать восстанавливаться, но темпы восстановления будут зависеть от масштабов падения реальных доходов, которое неизбежно на фоне сокращений персонала и снижения заработной платы. Итоговое по году сокращение розничной торговли может составить от 3% до 5% в реальном выражении.

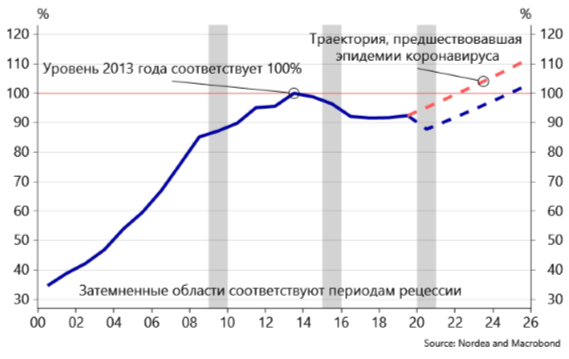

К началу текущего кризиса реальные располагаемые доходы населения по официальной статистике так и не вернулись к уровню 2013 года. Вероятный новый виток снижения доходов создает риски того, что возврат к докризисному уровню потребует еще больше времени. В отличие от кризиса 2014 года, когда падение реальных доходов было связано в первую очередь с масштабным ослаблением рубля и скачком инфляции (до 15%), в текущей ситуации при относительно более стабильной инфляции ключевые риски сосредоточены вокруг частичной или полной потери заработка у отдельных категорий населения.

Наиболее затронутые кризисом секторы (общественное питание, гостиницы, культура и спорт, досуг и развлечения) обеспечивают работой 3,3 млн. чел. Занятые в сфере торговли 15 млн. человек также уязвимы, хотя и в меньшей степени. Если смотреть на занятость не с точки зрения отраслей, а с точки зрения типов предприятий, то наиболее уязвимыми выступают малые и средние предприятия, на которых занято более 15 млн. чел.

Мы ожидаем, что инвестиционная активность столкнется с более существенным спадом, чем частное потребление. В предыдущие кризисы 2008 и 2014 годов инвестиции в основной капитал сокращались на 14,5% и на 10,5% соответственно. В значительной степени это было связано с ослаблением рубля, приводящим к удорожанию инвестиционных товаров. В рамках текущего кризиса ослабление рубля менее значительно, чем в 2008 и в 2014 годах, однако степень неопределенности относительно экономических последствий пандемии остается крайне высокой. Это де факто ставит многие инвестиционные процессы на паузу и заставляет считать падение инвестиций на 10% в реальном выражении базовым сценарием на 2020 год. Опыт предыдущих кризисов показывает, что сокращение инвестиций такого масштаба сопровождается падением импорта на 25% в реальном выражении.

- Внешний спрос

Консенсус-прогноз в настоящее время предполагает, что рецессия 2020 года будет более глубокой, чем в 2009 году во время мирового финансового кризиса. В 2009 году падение российского экспорта составило 4,7% в реальном выражении. Тогда, несмотря на кризис, Китай, на который приходилось около 13% российского экспорта, оставался локомотивом мировой экономики, демонстрируя рост более чем на 9%. Сейчас на экспорт в Китай приходится более 22% российского экспорта. При этом группа Нордеа ожидает резкого замедления китайской экономики в текущем году (с 6,2% в 2019 году до 1,4% в 2020 году). С учетом более глубокой рецессии в мировой экономике и масштабных сокращений нефтедобычи анонсированных накануне в рамках переговоров ОПЕК+, падение российского экспорта в 2020 году может составить вплоть до 10% г/г.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200410/831240890.html

{kind=link}