Происходящее в мире и России можно рассматривать как переход нашей жизни в иное измерение

Выступление президента Путина по поводу пандемии коронавируса и создание, как он сказал, социального щита, настолько меняет картину происходящего в России, что все предыдущие сценарии развития ситуации требуют кардинально пересмотра. Список предложенных мер необычайно широк, хотя механизмы реализации еще не уточнены и сказанное выглядит скорей как набор императивов.

Пока остается неясным, кто оплачивает банкет. Увеличение налога на дивиденды, выводимые в другие юрисдикции, и налог на проценты по вкладам свыше одного миллиона точно не покроют даже малой части тех расходов, которые потребует реализация заявленных мер. И это на сегодняшний день самое интересное. Отправленные в оплачиваемый отпуск работники заставили схватиться за сердце работодателей. Остановку бизнеса при сохраняющейся плате за аренду, контрагентских обязательствах и иных расходах многим предпринимателям просто не оставляют шансов на выживание.

Корвалол сейчас, полагаю, пьют и банкиры, так как возможность не платить по кредитам для тех, у кого снились доходы, перекрывает кислород финансовому сектору. Пока неясно, стоит ли рассчитывать на субсидии со стороны государства. Запрет на подачу исков о банкротстве, конечно, хорош в такой ситуации для должников. Но как выживут те, кому должны? И не важно, по какой причине должны: коронавирус, плохое управление или намеренное жульничество. Не говоря уже о том, что столь масштабные меры помощи населению вызвали среди населения определенную панику. Когда о вас вдруг начинают так сильно заботиться, тут кто угодно на всякий случай рванет в сторону. Так что оценивать рынки теперь станет вдвойне интереснее, к ним и перейдем.

Европейские торговые площадки накануне выглядели весьма неплохо, продолжая восстанавливаться после потерь предыдущих двух недель: британский индекс FTSE100 зафиксировался на уровне 5688 п., поднявшись на 4,45%; германский DAX вырос на 1,79%, до 9874 п.; французский САС40 увеличился до 4432 п., прибавив 4,47%. За океаном картина выглядела чуть более спокойно, что вполне понятно после рекордного взлета на предыдущей торговой сессии, когда Доу Джонс показал самый быстрый подъем со времен 1933 года. Сейчас индекс DJIA вырос на «скромные» по нынешним меркам 2,39%, до 21200 п.; S&P500 зафиксировался на 2476 п. (+1,15%), а NASD COMP снизился на 0,45%, остановившись на 7384 п.

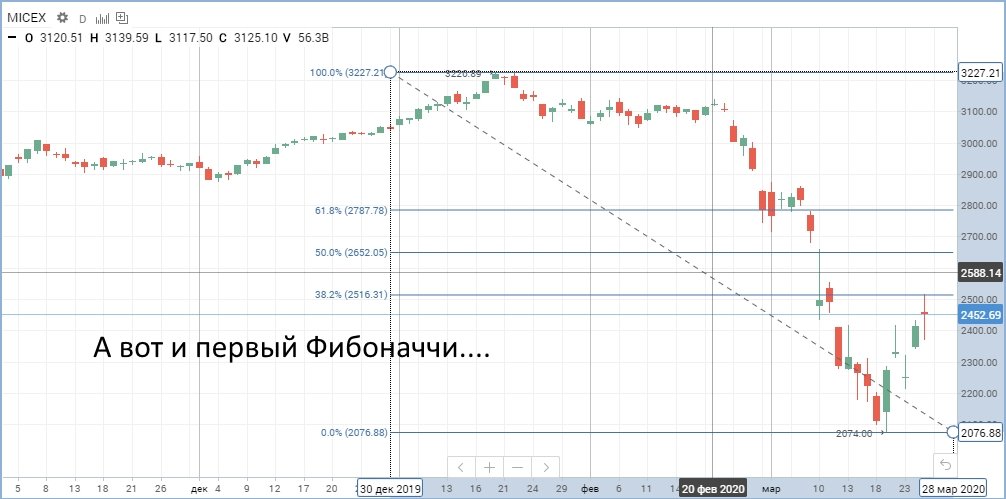

Российские фондовые площадки открылись ростом, который сумели поддерживать лишь полтора часа. Упершись в сильное сопротивление на уровне 2516—2517 п. по индексу Мосбиржи, рынки откатились назад, консолидировавшись в боковом движении, где и просидели до окончания торгов. В итоге индекс Мосбиржи показал на закрытии сессии 2453 п. (+1,52%), а индекс РТС прибавил 1,70%, оказавшись на отметке 982 п.

Согласно данным Минэнерго США запасы сырой нефти за неделю изменились незначительно, снизившись с 1,954 млн барр. до 1,623 млн барр., хотя эксперты ждали роста до 2,774 млн барр. Избыточные запасы на хабе в Кушинге выросли с 0,563 млн барр. до 0,858 млн барр. Статистика смогла остановить падавшие с полудня котировки углеводородов и вернуть их на утренние уровни, где цены на энергоносители пребывают и сейчас. К 7:09 мск нефть марки Brent торгуется по $27,28, а WTI — $24,13. Основной интригой остается способность нефтедобывающих стран пойти на какие-то компромиссы и сесть за стол переговоров. Откровенно блефовавшие дотоле саудиты и нахрапистые техасские сланцевики уже начали перезваниваться между собой, пытаясь выяснить, когда бывшая ОПЕК сможет возродиться и взять ситуацию под контроль. Россия выдерживает классическую паузу, не делая никаких заявлений и заставляя соперников нервничать, — договориться без нас все равно не получится, а мы молчим.

Российский рубль накануне следовал за котировками нефти. Вечером отечественная валюта улеглась в крайне спокойный «боковик» с минимальным уровнем волатильности. К 7:11 цена доллара на рынке Форекс составляет 78,340 руб., а евро — 85,593 руб.

Сегодня днем Банк Англии примет решение по процентной ставке и объему программы QE, сама Британия отчитается по розничным продажам (крайне важный параметр в складывающихся условиях), Германия представит данные по динамике Индекса потребительского климата (Gfk), а Франция — по деловой активности. ЕЦБ расскажет, как обстоят дела с кредитованием. В США выйдет отчетность по ВВП, количеству первичных заявок по безработице, товарным запасам в розничной торговле. Россия опубликует данные по международным резервам. У нас по МСФО за 4 квартал и весь 2019 год отчитаются «Россети» и состоится годовое общее собрание акционеров группы «Черкизово».

Фьючерсы на основные мировые индексы свидетельствуют о том, что позитивный настрой на рынках отчасти иссяк и, вероятнее всего, нас ждет умеренно негативное открытие.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200326/831144268.html

{kind=link}