После кризиса многое надо будет переосмыслить

И хотя, судя по фьючерсам на индексы США, спад продолжится и сегодня, спустя месяц обвала на рынках можно подвести промежуточные итоги. Разрушилось множество мифов об как об инвестировании, так и о самой природе экономических кризисов.

Во-первых, самое очевидное – это то, что считавшаяся панацеей стратегия «покупки на просадках» оказалась нежизнеспособной в условиях лавинообразного обвала. Призывы Трампа покупать подешевевшие акции рынок проигнорировал и провалился ещё больше.

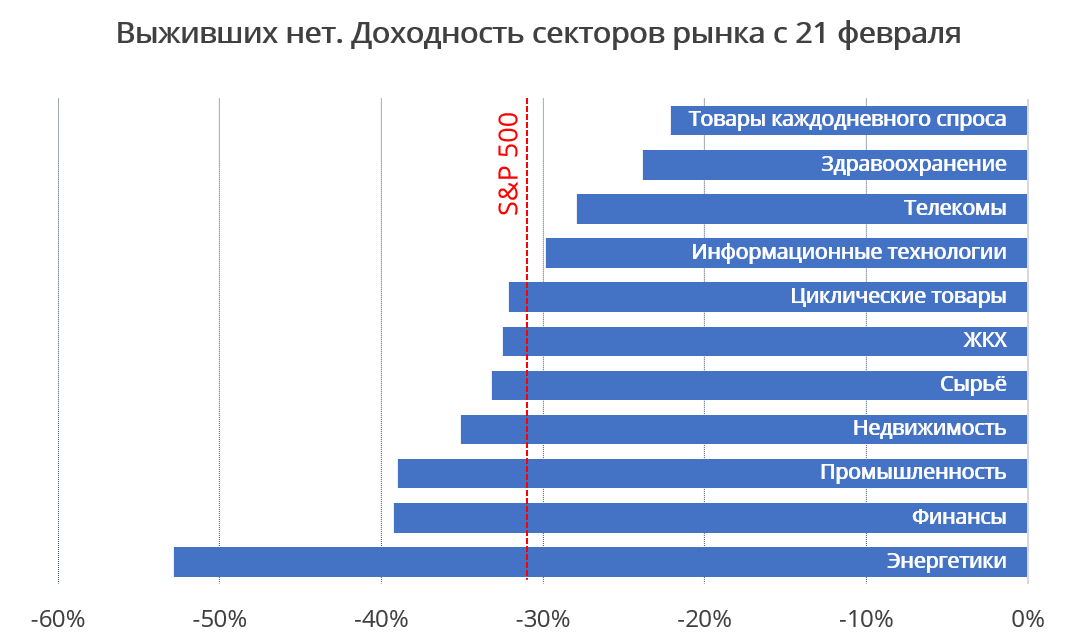

Во-вторых, тихих гаваней на фондовом рынке не осталось. Дело даже не в том, что акции упали сами по себе, а в том, что поменялся экономических ландшафт – «хороших» акций больше не осталось. Новая реальность с блокадами, карантинами и пустыми полками для западных стран стала настоящим кошмаром. На графике ниже хорошо видно, какие сектора рынка пострадали больше всего.

Разлад в ОПЕК+ смыл больше половины стоимости нефтегазовых фирм США. Особенно жёстко пришлось сланцевым и нефтесервисным компаниям. Приостановка работы (так называемые «локдауны») коснулась и промышленных предприятий. Boeing просит $60 млрд в виде кредитов, гарантий и других мер для себя и всей авиационной отрасли. Легенда автопрома Ford берёт в долг $15,4 млрд, прекращает выплату дивидендов и отзывает прогноз на 2020 г.

Учитывая всё это, теперь нужно трижды критично относиться к высокой дивидендной доходности, которую предлагают некоторые акции. Многие инвестбанки искали скрытый потенциал в непопулярных секторах рынка и полагали, что у этих акций большой потенциал роста. Недавний обвал сделал так называемые value-акции ещё более недооценёнными и ещё более непопулярными.

От нового кризиса дивидендные бумаги не защищают вообще: компании перестают делать выплаты акционерам, и акции «недооценённых» (на самом деле – просто проблемных) предприятий становятся бесполезными. Нет никаких гарантий, что вслед за Ford дивиденды не отменят, например, Exxon Mobil и Chevron, хотя их балансы гораздо устойчивей к встряскам. Массовый отказ компаний от обратного выкупа акций также усугубляет ситуацию: ведущие американские банки приостановили байбэки до 30 июня.

Зато любимые широким кругом инвесторов акции роста (Microsoft, Apple, Visa, Facebook, Google) держатся гораздо лучше. Таким образом, разрыв между акциями роста и акциями стоимости стал ещё больше (см. график выше).

Хотя котировки опустились до неприлично низких уровней, это лишь вершина айсберга. Фундаментальную картину мы узнаем только из корпоративных отчётностей за первый квартал. И даже тогда совсем не факт, что компании дадут прогноз на будущее. Чтобы масштабы бедствия прояснились, может понадобиться не один квартал.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200323/831125009.html

{kind=link}