Валютный и денежный рынок: здравствуй, новая старая реальность!

В результате разрыва соглашения ОПЕК+ (которое было воспринято участниками рынка нефти как начало ценовой войны) нефть обесценилась за один день более чем на 20% (до 36 долл./барр. Brent), вслед за чем произошло и ослабление рубля (до 75 руб./долл. вчера по котировкам на Лондонской бирже). Для сдерживания волатильности на валютном рынке ЦБ РФ уже запустил упреждающие продажи валюты на открытом рынке (в рамках реализации бюджетного правила). Кроме того, было объявлено, что при необходимости регулятор готов обратиться к «широкому набору» ранее испробованных мер, чтобы защитить российский рынок от внешних шоков. По данным СМИ, ПАО Газпром возобновляет регулярную продажу валюты (напомним, что запрет на увеличение чистых валютных активов для крупнейших госэкспортеров действовал длительный период с 2014 г. и тогда оказал ощутимую поддержку курсу рубля).

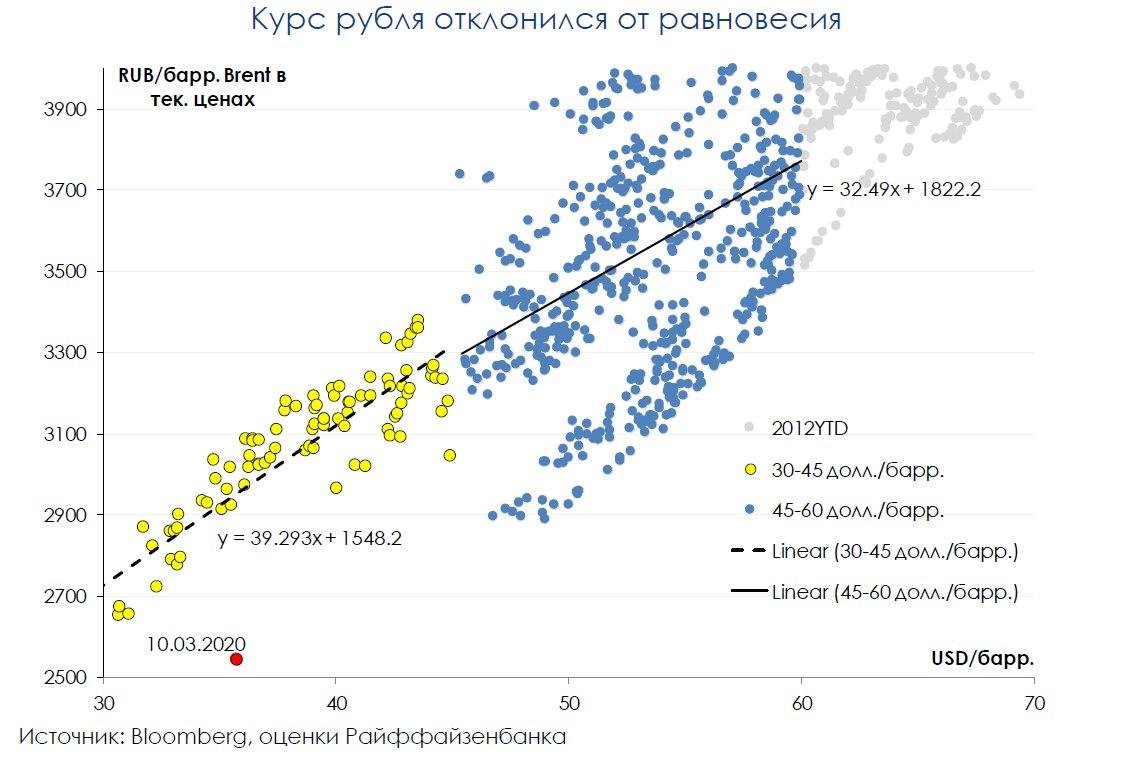

Дальнейшая траектория курса рубля будет зависеть главным образом от длительности шока предложения на рынке нефти (не исключено, например, что РФ и Саудовская Аравия спустя короткое время вновь сядут за стол переговоров). В предположении, что цена нефти останется в диапазоне 20-40 долл./барр. в течение длительного времени (по крайней мере, год), по нашей упрощенной оценке, рубль сохраняет потенциал для дальнейшего ослабления. Эта оценка основана на сопоставлении рублевой и долларовой цен нефти в текущих ценах. Как видно на графике ниже, присутствует определенная взаимосвязь, однако отклонение от регрессионной линии очень большое (поскольку присутствует много вторичных факторов: прежде всего, сезонность, отток капитала/аппетит к риску, рост ВВП), но сейчас эти вторичные факторы выступают не в пользу рубля. Текущее значение 2544 руб./барр. Brent существенно ниже среднего значения (~2900 руб./барр.) рублевых цен, наблюдавшихся в периоды близких долларовых цен на нефть. Отсюда мы делаем вывод о том, что рубль сохраняет потенциал для ослабления (до 80 руб./долл.).

Близкая оценка получается, исходя из нашей модели платежного баланса, с учетом того, что сохраняется состояние глобального risk-оff (нерезиденты не покупают ОФЗ и/или сокращают текущие вложения). Некоторую поддержку окажет накопленный избыток валюты в банковском секторе (~17 млрд долл.) и продажи валюты, однако это позволит лишь отсрочить давление на рубль (глобальное снижение экономической активности негативно влияет на ненефтегазовый экспорт РФ – прежде всего, металлургическую продукцию).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200310/831049245.html

{kind=link}