Объем долгового рынка с отрицательной доходностью может превысить $17 трлн

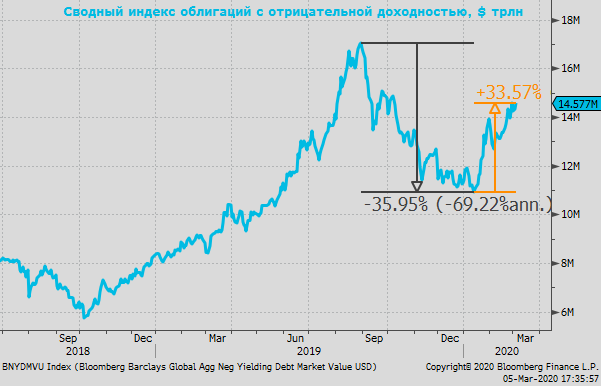

Объем мирового рынка облигаций с отрицательной доходностью накануне поднялся выше $14,55 трлн, свидетельствует статистика по индексу, который совместно рассчитывают Bloomberg и Barclays. Угроза глобальной пандемии из-за широкого распространения коронавируса, в том числе в США, формирует предпосылки для того, чтобы глобальный сводный индекс отрицательной доходности Bloomberg-Barclays обновил рекордный пик в ближайшие месяцы.

Показатель достиг максимума $17,03 трлн в конце августа 2019 года. Тогда рынки опасались за здоровье мировой экономики из-за торговой войны США и Китая и негативного влияния Brexit. ФРС прервала более чем 10-летнюю паузу и начала цикл снижения процентных ставок.

Осенью прошлого года Пекин и Вашингтон возобновили торговые переговоры, возросли надежды на то, что Великобритания сможет избежать неконтролируемого выхода из ЕС без сделки. Поэтому объем долговых инструментов с отрицательной доходностью стал уверенно сокращаться. К моменту подписания промежуточного торгового соглашения в середине января 2020 г. объем облигаций с отрицательной доходностью сократился до $11 трлн. С тех пор индекс стабильно растет, отражая влияние коронавируса на доходность долговых инструментов.

На текущей неделе Резервный банк Австралии снизил ставку на 25 б.п. до 0,5%, ФРС США сократила ставку на 50 б.п. до 1,00-1,25%, затем Банк Канады понизил ставку на 50 б.п. до 1,25%.

При этом рынки уверены в том, что ФРС еще раз сократит ставки на 25 б.п. 18 марта и ровно на столько же 29 апреля. С близкой к 100% вероятностью рынки ждут в марте-апреле снижение ставок в Новой Зеландии, Индии, Великобритании, Еврозоне, снова в Австралии и Канаде.

Хотелось бы отметить, что в списке стран Большой двадцатки положительную реальную доходность демонстрируют только Россия, Мексика, Индонезия, Южная Африка, Саудовская Аравия, чуть выше нуля: Южная Корея, Бразилия, Исландия.

На наш взгляд, Россия, Индонезия и ЮАР в перспективе ближайших месяцев должны присоединиться к списку снижающих ставку центральных банков. «Синхронное стимулирование», которое мы с большой долей вероятности увидим в марте и апреле, может подтолкнуть глобальный сводный индекс отрицательной доходности к новым рекордам.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200306/831033559.html

{kind=link}