Во время спада уже можно искать возможности

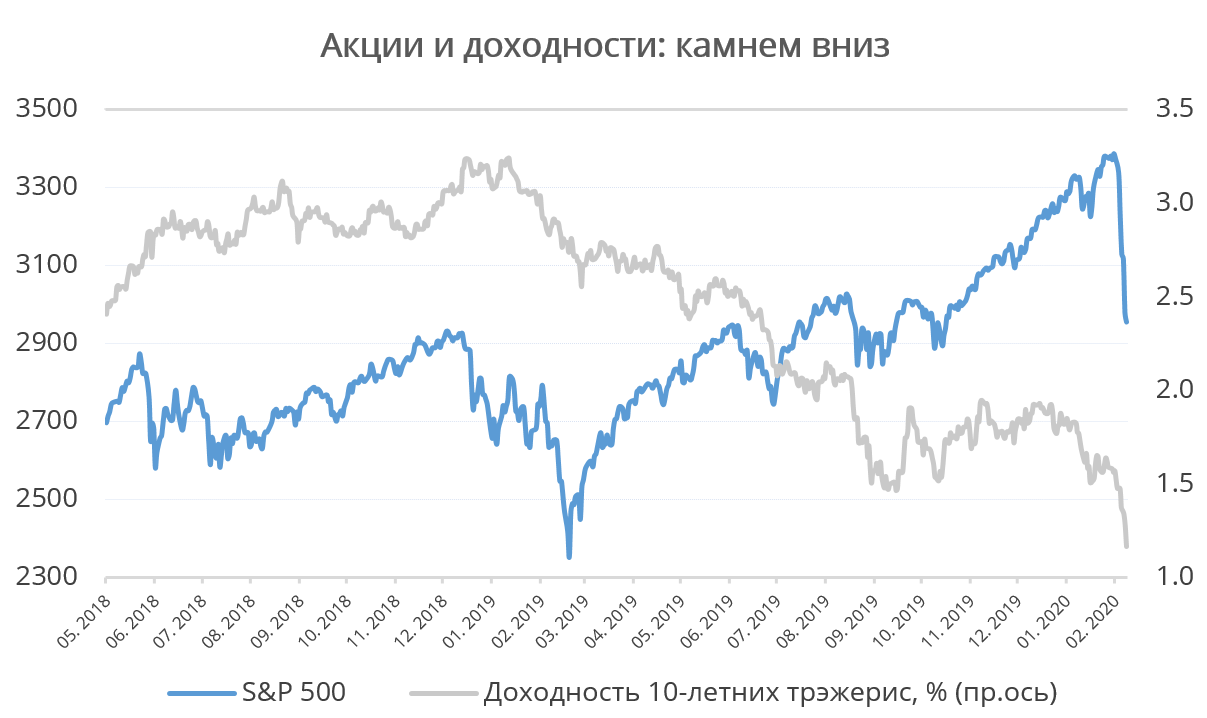

Так уж выходит, что повестка этой недели напрямую связана с новостями предыдущей. Индекс широкого рынка S&P 500 закрыл февраль самым большим недельным падением с кризиса 2008 года. Просадка составила 11,5%, что автоматически делает её коррекцией, которая традиционно означает диапазон спада в 10-20%. Если снижение S&P 500 превысит 20% от пика – это уже будет канонический медвежий рынок, которого не было 11 лет.

В минусе по итогам недели все 11 секторов рынка, особенно энергетический (-15,4%) и финансовый (-13,5%). Так, финансовый сектор и в частности банки страдают из-за падения доходностей (например, 10-летние гособлигации США предлагают самую низкую ставку в истории). Низкие процентные ставки мешают зарабатывать на кредитах, их единственный плюс – это продление ипотечного кредитования. Кроме того, инверсия на рынке гособлигаций мешает банкам фондироваться по низкому проценту на коротком горизонте и давать в долг по высокому проценту на дальнем. Зато радуют пониженные риски банкротств: банки США сейчас гораздо устойчивее, чем перед кризисом 2008 года.

На нефтегазовые компании в свою очередь влияет целый букет негативных факторов. Во-первых, отсутствие согласия у стран-экспортёров нефти ОПЕК+. Россия медлит с заявлениями о решительном сокращении добычи, но следующее заседание ОПЕК+ будет уже 5-6 марта. Активное сокращение добычи фундаментально поддержало бы акции энергетиков, хотя они также подвержены и другим факторам. Во-вторых, коронавирус грозится обратить рост мировой экономики вспять, что дополнительно бьёт по сырью и по нефти.

Велик соблазн начать покупки подешевевших акций. Так, дивидендная доходность многих нефтегазовых компаний взлетела до заоблачных уровней (Occidental Petroleum – 9,7%, Schlumberger – 7,4%, Exxon Mobil – 6,8%). Но надо понимать, что меняется не только рыночная, но и реальная экономическая картина. Не все акции смотрятся одинаково хорошо в контексте замедления глобального роста и не все способны устойчиво платить дивиденды.

Торопиться скупать всё подряд явно не следует. На днях первая жертва вируса появилась в США, растёт число заражённых в Европе, а Всемирная организация здравоохранения подняла уровень опасности международного распространения вируса до «очень высокого». В таких условиях рассчитывать на V-образный отскок котировок не стоит. Падение может быть не только глубоким, но и затяжным. Для устранения негативных факторов – самого вируса и разрыва цепочки поставок – должны пройти месяцы.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200302/831005719.html

{kind=link}