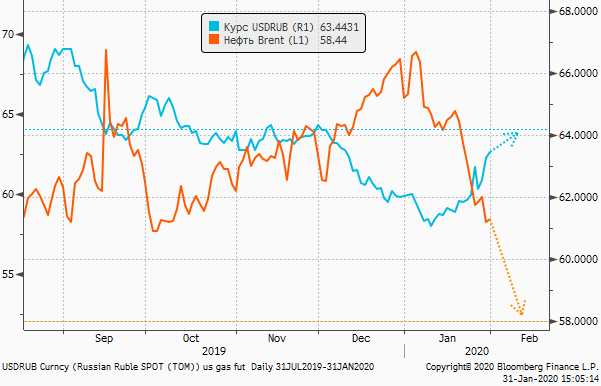

Риск падения Brent до $52 стимулирует рост доллара до 64,2 рубля

Эффект коронавируса привел к тому, что котировки дальних фьючерсов на нефть Brent снизились с $57 до $55 за доллар. В это мы видим влияние спекулятивной составляющей, но фундаментально рынок нефти в первой половине 2020 г. продолжает выглядеть слабым. Brent подешевел с начала года на 11,3%, с начала текущей недели на 3,5%. В краткосрочной перспективе давление продаж может привести к снижению котировок апрельских контрактов до $52 за баррель. В этом случае цены мартовских фьючерсов на WTI опустятся ниже $50 за баррель, из-за чего темпы нисходящей динамики могут возрасти уже по техническим причинам.

При неизменности остальных факторов видим вероятность того, что падение до $52 за баррель стимулирует рост валютного курса до 64,2 рубля за доллар.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20200131/830877504.html

{kind=link}