2020 год не должен принести больших сюрпризов и станет периодом умеренного роста

Текущий год принёс огромное облегчение и стал временем больших возможностей для инвесторов в акции, особенно на контрасте с падением конца 2018 г. События на рынках стали следствием перемены курса центральных банков, продления роста американской экономики и продвигающихся торговых переговоров с КНР.

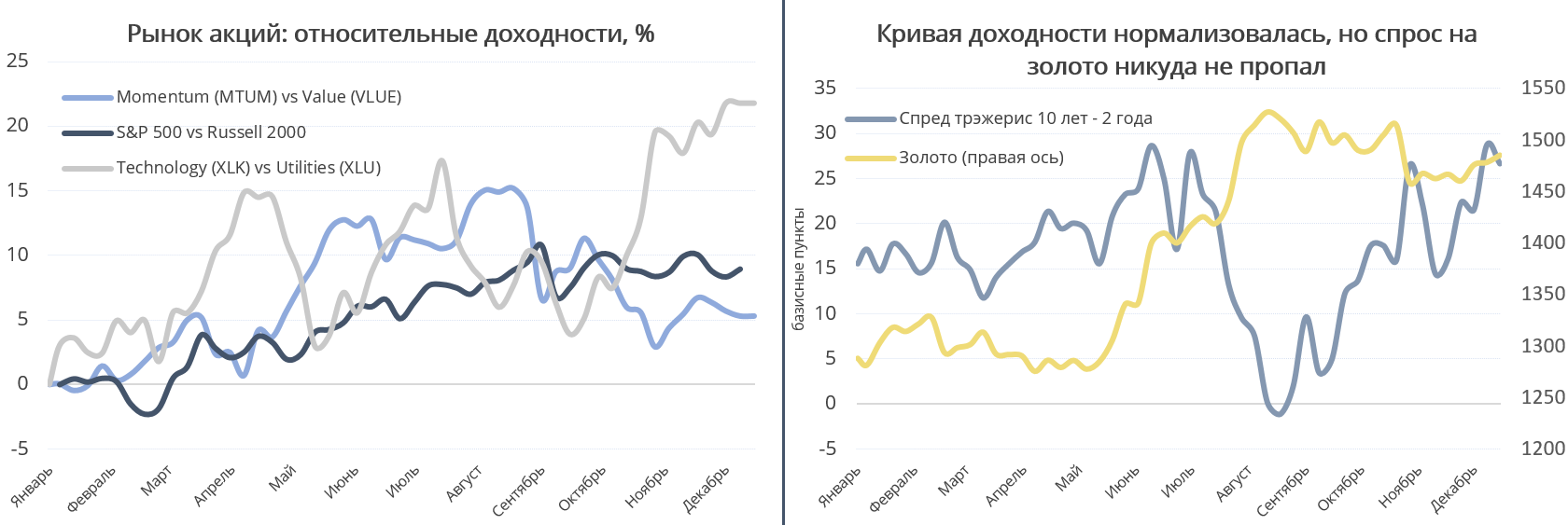

В течение года на рынке акций происходили разноплановые изменения (см. первый график). Во-первых, в сентябре рисковый сектор технологических акций окончательно взял верх над защитными бумагами коммунальных компаний. Во-вторых, признаки жизни стали подавать акции малых компаний Russell 2000. Об их лидерстве над крупными корпорациями S&P 500 речи, конечно, не идёт, но отставание перестало усугубляться. В-третьих, акции, растущие «по инерции» (стратегия momentum), стали уступать недооценённым бумагам (value).

На долговом рынке ситуация пришла в нормальный вид (см. второй график выше): исчезла инверсия кривой доходности, опасения относительно американской экономики сходят на нет. Благодаря новой программе ФРС финансовая система США прибавила почти 400 млрд долл. ликвидности за три месяца. Это тянет котировки вверх и опускает краткосрочные доходности государственных облигаций.

От 2020 г. можно ждать продолжения заложенных тенденций, но не повторения феноменальной доходности текущего года. S&P 500 скорее всего продолжит инерционный рост на новостях о поэтапном заключении торговой сделки с КНР и сохранит своё преимущество перед акциями малых компаний индекса Russell 2000.

Учитывая замедление глобального роста и американской экономики, инвесторы могут начать фиксировать прибыли по инерционным акциям (momentum). Высокий средний коэффициент P/E по S&P 500 склоняет сделать ставку на недооценённые компании стоимости (value) – это было бы разумно не только на будущий год, но и в дальнейшем. Выправившаяся кривая доходности делает привлекательными акции банков, хотя и они были перекуплены в последнее время.

Общий тренд на снижение ставок подталкивает к длинным позициям по золоту, в котором уже сейчас формируется восходящий тренд. В целом покупка защитных активов на просадках, включая долгосрочные трэжерис, представляется логичным в завершающей стадии бизнес-цикла. Вероятность рецессии в 2020 г. в США очень мала, опрос WSJ предполагает рост ВВП на 1,8%.

Из рисков 2020 года самый разрушительный – провал торговой сделки с КНР и восстановление отменённых тарифов. Этот сценарий маловероятен, учитывая позитивные подвижки последних недель и приближающиеся выборы в США, которые Трампу надо выиграть. Другой риск – это губительные для бизнеса (особенно для энергетиков и фармацевтики) инициативы демократических кандидатов. Неожиданное усиление позиций демократов может встряхнуть рынок, тогда как победа Трампа рассматривается как однозначное благо для котировок.

Продолжение роста американской экономики пока не даст реализоваться накопившимся рискам реального сектора в виде больших корпоративных долгов. Монетарная политика ФРС будет и дальше смягчаться, чтобы продлить бизнес-цикл. В 2020 г. можно ожидать как понижения ставок, так и увеличения программы вливания ликвидности.

С позиции сегодняшнего дня 2020 год не должен принести больших сюрпризов и станет периодом умеренного роста. На фоне плавно замедляющейся экономики лидирующий сектор этого года (компании-производители циклических товаров) потеряет импульс в пользу более консервативных и менее «популярных» акций.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191223/830728764.html

{kind=link}