Ситуация в производственном секторе не поддерживает оптимизм фондовых рынков

Фьючерсы на американские фондовые индексы во вторник утром незначительно растут.

Корпоративную отчётноcть после закрытия торгов обнародует служба доставки FedEx.

День будет богатым на макроэкономические публикации: в 16:30 – данные по строительному сектору (число выданных разрешений на строительство и фактический объём строительства), в 17:15 – объём промышленного производства, а в 18:00 – число открытых вакансий на рынке труда.

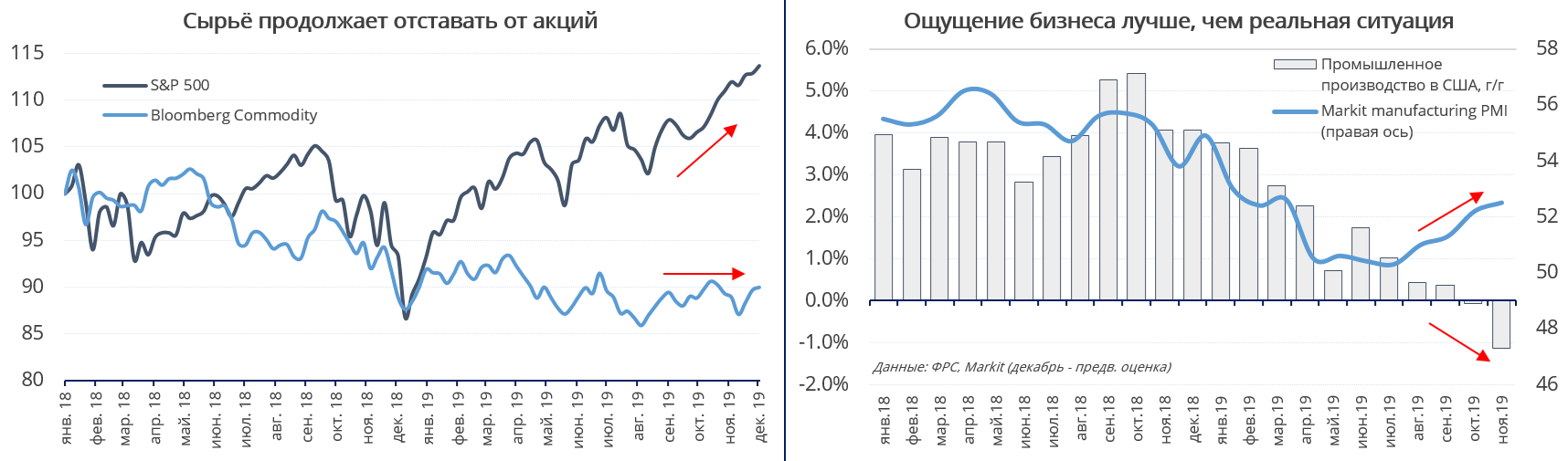

В том, что касается промышленного сектора и других индикаторов мирового роста, не всё так однозначно, далеко не все они указывают на рост (см. графики ниже).

Корзина сырьевых товаров – индекс Bloomberg Commodity – вяло колеблется в боковом тренде, сейчас, правда, находится у верхней границы коридора. Рынки акций повсеместно идут вверх, активнее всех – S&P 500, который, во-первых, ждёт хотя бы поэтапного разрешения торговых споров КНР, а во-вторых, поддерживаемый постоянными покупками гособлигаций со стороны ФРС.

Федрезерв своей мягкой монетарной политикой добился роста PMI, но реальные показатели промышленного производства продолжают ухудшаться. Это очередное противоречие между надеждами бизнеса из субъективного опроса Markit и объективным положением дел. Слабая обрабатывающая промышленность и есть причина того, что сырьё не дорожает. В этом смысле контраст с оптимизмом инвесторов в акции ещё более разительный.

Параллельно с падающим промпроизводством идёт ослабление американской валюты: индекс доллара DXY катится вниз (сейчас едва выше 97 пунктов), а недавняя попытка долгосрочных доходностей расти закончилась ничем. Зато локальный рывок вверх готовит золото: в мире падающих ставок на долгосрочный период это выбор более чем логичный.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191217/830697238.html

{kind=link}