Двукратного расхождения цен палладия и золота в 2020 году не увидим

Палладий демонстрирует ралли и бьёт рекорд за рекордом. Золото также выросло в цене по итогам 2019 г., но его результаты выглядят куда скромнее. На фоне разговоров о том, что палладий ещё далёк от своего пика, мы рассуждаем о возможности ситуации, при которой в следующем году цена палладия двукратно превысит цену золота.

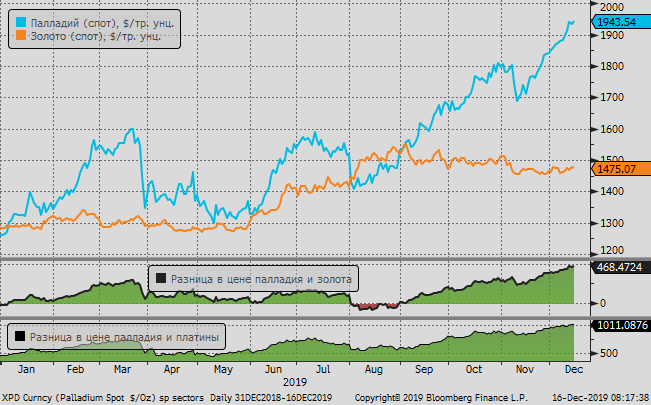

Накануне цена палладия на спот-рынке в очередной раз обновила свой абсолютный исторический максимум, поднявшись до $1982 за тройскую унцию. При этом цена продемонстрировала самую продолжительную серию роста — 16 дней подряд. Увеличение в стоимости наблюдается седьмой квартал кряду. Самый дорогой среди четырех основных драгоценных металлов палладий с начала декабря подорожал на 4,93%, с начала 2019 года – на 54%. За последние 5 лет стоимость палладия увеличилась на 149,6%, а за 10 лет – в 4,2 раза.

Наблюдаемое ралли заставило нас задуматься о возможном теоретическом сценарии, при котором в будущем палладий станет в 2 раза дороже золота.

Золото продемонстрировало в тех же временных отрезках куда более скромные результаты. С начала декабря желтый металл подорожал на 0,87%, с начала года – на 15%, за 5 лет – на 24%, за 10 лет – на 30%. Большую часть текущего года цена палладия была выше золота.

Прогнозы американских банков

Накануне аналитики Citigroup Inc. заявили, что палладий подскочит до $2500 за унцию к середине 2020 года из-за постоянного дефицита предложения, что предполагает 29% роста к текущим ценам. Экспертная команда крупнейшего в мире производителя палладия ПАО «ГМК «Норильский никель» прогнозирует превышение потребления над производством вплоть до 2025 года. Компания ожидает, что в следующем году дефицит палладия ужесточится благодаря восстановлению автомобильного производства, а также усилиям автопроизводителей по соответствию новым экологическим требованиям.

В то же время JPMorgan Chase & Co в списке топ-идей на 2020 год рекомендовал занимать короткие позиции по золоту. При этом торгуемые на бирже фонды (ETF) начали в последнее время сокращать долю жёлтого металла в портфелях, замещая его палладием и платиной. Так, в середине прошлой недели ETF сократили долю золота на 64,97 тыс. до 80,87 млн тройских унций, что является минимальным значением с сентября, свидетельствует статистика Bloomberg.

Объём золота в руках ETF вырос в этом году на 14%. При этом инвестирующие в драгоценные металлы ETF сократили с начала года на 16% объём палладия до 609,5 тыс. унций. Рыночная стоимость золота в руках ETF составляет $119,27 млрд, что заметно превышает аналогичный показатель для палладия – $1,17 млрд.

На фоне вышеуказанных фактов мы как раз и задумались о том, при каких условиях возможна ситуация, когда прогноз Citigroup $2500 за унцию палладия сбудется, и в то же время золото упадет до $1250 за унцию.

Краткосрочные факторы роста палладия

Драйвером декабрьского роста цен стало наводнение в ЮАР, которое привело к крупнейшим за последние 10 лет отключениям электроэнергии. По этой причине производители платиноидов – компании Harmony Gold, Impala Platinum и Sibanye-Stillwater с понедельника (9 декабря) были вынуждены сократить производство.

Компания Harmony Gold отменила подземные работы с обещанным возобновлением после восстановления надёжного энергообеспечения государственной энергетической компанией Eskom. Компания Impala Platinum прекратила производство на своих рудниках в Рустенберге и Марула из-за отключений электроэнергии, на которых эксплуатация упала до 20-30% от нормальной мощности. Компания Sibanye-Stillwater закрыла все свои глубокие шахты в прошлый понедельник, но намеревалась возобновить работу дневной смены во вторник.

Краткосрочные факторы давления на золото

Снижение спроса на безопасные активы и рост аппетита к риску после того, как в пятницу Вашингтон объявил, что США и Китай достигли соглашения по первой фазе торговой сделки. Речь шла о соглашении на переговорах. Предполагается, что текст, действие которого будет ограничено во времени, может быть подписан в начале января 2020 года. США не будут повышать с 15 декабря пошлины на китайский импорт в объеме около $160 млрд. Американские пошлины на китайскую продукцию в объеме $112 млрд, введенные в сентябре, будут снижены вдвое — до 7,5%. Введенные в 2018 году 25-процентные тарифы на $250 млрд китайского импорта по-прежнему будут действовать.

На выборах в Великобритании Консервативная партия одержала убедительную победу и получила парламентское большинство. Это позволило рынкам надеяться на то, что в ближайшие недели может быть ратифицировано соглашение по Brexit с Евросоюзом. Участники рынка стали закладываться на возможность выхода Великобритании из ЕС в 1 квартале 2020 г.

Фундаментальные причины роста палладия

Основной драйвер роста цен на палладий — значительное сокращение физического предложения в совокупности с ростом физического, а не спекулятивного спроса. На это указывает рост арендных ставок на лизинг в Лондоне. Весьма вероятно, именно по этой причине в 2019 г. наблюдался отток палладия из ETF. Инвесторы забирали металл, отдавая его в аренду потребителям по более выгодным лизинговым ставкам. Аналогичным образом кривая фьючерсов на палладий (Comex, Нью-Йорк) находится в состоянии бэквордации, указывая на жёсткий рынок и дефицит предложения.

Палладий — в основном продукт производства лишь двух стран. Только около 10% палладия получается путем переработки вторичного сырья, поэтому резкое увеличение производства практически невозможно. Порядка 80% объёма поступает на рынок в качестве побочного продукта от производства никеля в России и платины — в ЮАР. Поэтому поставки зависят от глубины извлечения и инвестиций в другие минералы.

Гипотетический сценарий

Золото — традиционный защитный актив. Участники рынка, которые инвестируют в золото, не получают дивидендов, как владельцы акций, или купонных выплат, как владельцы облигаций. Поэтому драгоценный металл традиционно попадает под давление, когда процентные ставки растут и наоборот. В 2019 г. на фоне беспокойств о возможной рецессии в мировой экономике многие центральные банки снижали ставки. Поскольку объём рынка облигаций с отрицательной доходностью перевалил за $11 трлн, спрос на золото, в том числе и со стороны Центробанков, позволил драгоценному металлу продемонстрировать в текущем году достойные результаты.

Попытаемся сформировать гипотетическую цепочку событий, которая в перспективе ближайших месяцев могла бы спровоцировать значительное падение золота в стоимости. Если предположить, что в преддверии президентских выборов в США в ноябре 2020 года Дональд Трамп подпишет с КНР не просто промежуточное торговое соглашение, а полноценный меморандум о взаимопонимании, который отменит тарифы, а Великобритания в 1 квартале 2020 г. успешно урегулирует «бракоразводный процесс» с ЕС, мировая экономика может оживиться.

В минувшую среду ФРС США дала рынкам сигнал о том, что ставки будут оставаться на текущем уровне до конца 2020 г. и лишь в 2021 г. возможно ужесточение монетарной политики. Это как раз позитивно для золота. Однако в настоящий момент рыночное позиционирование подразумевает возможность снижения ставок в США в первом полугодии, что заложено в цены. Улучшение экономических данных заставит рынки пересматривать свои ожидания и закладываться на повышение ставок, что окажет давление на жёлтый металл.

При условии улучшения перспектив мирового роста можно ожидать оживление автопрома, а 85% добываемого палладия используется в каталитических нейтрализаторах выхлопных газов. Маловероятно, что в обозримом будущем автопроизводители в массовом порядке заменят подорожавший палладий менее дорогой платиной. Во-первых, такую точку зрения недавно высказали эксперты американского производителя катализаторов Johnson Matthey. По их словам, нужен технологический прорыв, чтобы катализаторы на основе платины могли соответствовать устройствам на основе палладия. При этом крупные автопроизводители сосредоточили усилия и направили инвестиции на электрификацию и солнечные батареи. Во-вторых, даже с учетом сильно выросшей цены палладия для автопроизводителей покупка этого металла — относительно небольшая часть затрат.

Не исключено, когда-нибудь мир пересядет на электромобили, которые не сжигают топливо и не используют катализаторы на основе палладия. Однако это не перспектива ближайшего будущего. Растущий в настоящий момент спрос на гибридные авто также формирует спрос на палладий, поскольку катализаторы в таких машинах по-прежнему используются.

Таким образом, не исключено, что в какой-то момент в будущем возникнет ситуация, когда рост мировой экономики при стабильном физическом дефиците палладия приведет к двукратному превышению его цены относительно золота. Однако крайне маловероятно, что это произойдет на горизонте 2020 г., не говоря уже о первом полугодии.

Наш базовый сценарий

Изложенная выше картина является крайне оптимистичной и не является нашим базовым сценарием. Наблюдаемое сейчас оживление аппетита к риску и рост оптимизма в отношении грядущей отмены взаимных пошлин обусловлены уверенностью подписания первой фазы торгового соглашения — промежуточной сделки. Но это не полноценное торговое соглашение в формате меморандума о взаимопонимании. Принципиальные спорные вопросы (передача технологий, интеллектуальная собственность) по-прежнему на повестке дня и трудно разрешимы. США и Китаю будет крайне тяжело договориться о принципах контроля и мониторинга за выполнением условий сделки. Стопроцентная отмена всех обоюдных пошлин в перспективе первых 6 месяцев наступающего года выглядит маловероятной, как и полноценное соглашение, если таковое, вообще, будет подписано в ближайшие годы.

Согласно ноябрьскому макропрогнозу аналитического управления банка «Открытие», ожидается рецессия в мировой экономике с конца 2020 г. Золото, выступая защитным активом, будет расти в цене. Среднее значение прогнозируется на уровне $1500 за унцию в 2020 г.

Таким образом, двукратного расхождения цен палладия и золота мы в следующем году не увидим.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191216/830692882.html

{kind=link}