ФРС и ЕЦБ: "ставки сделаны, ставок больше нет"

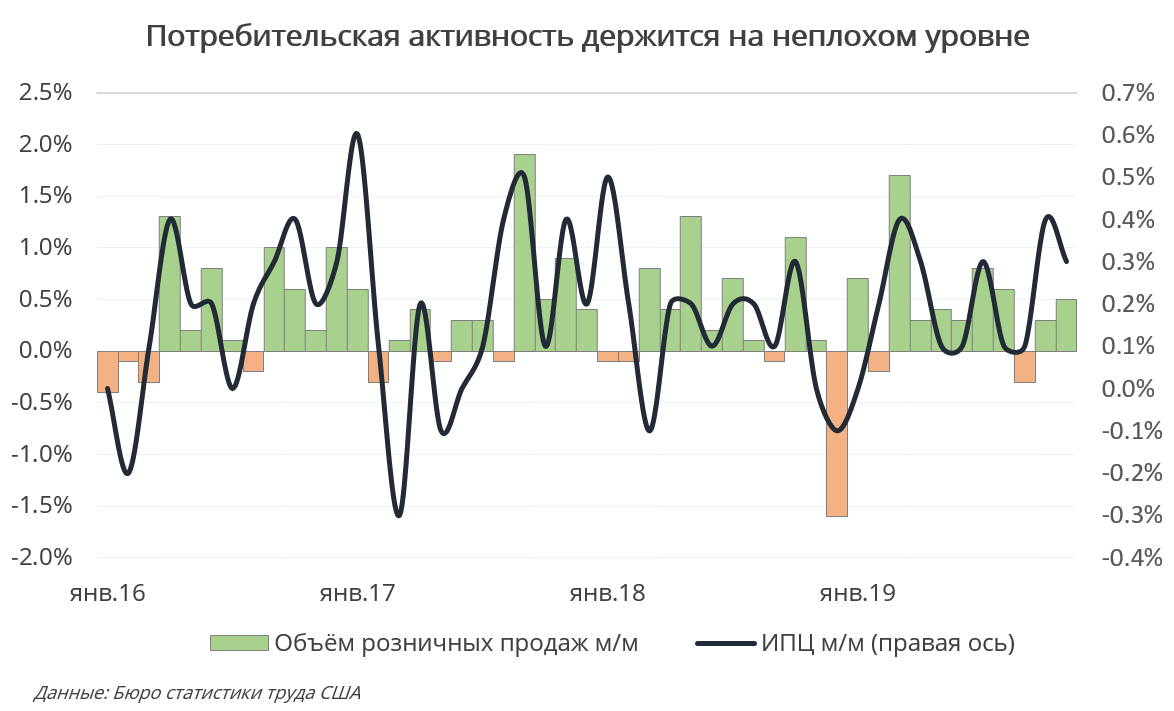

Федеральная резервная система в среду ожидаемо оставила процентную на текущем уровне 1,50–1,75%. В ходе выступления Джером Пауэлл заявил, что инвестиции компаний и экспорт остаются слабыми, но с другой стороны, на хорошем уровне находятся расходы домохозяйств (по сути, розничные продажи – см. график). Регулятор также полон решимости достичь целевого ориентира по инфляции в 2%.

В отношении инфляции Пауэлл сделал ряд общих комментариев, отметив, что классическая обратная зависимость инфляции и безработицы более не действует. Цены так и не могут уверенно выйти на рост 2%, несмотря на близкую к историческим минимумам занятость в Соединённых Штатах и дешёвые кредиты. Впрочем, это проблема не только Америки, но и других развитых экономик.

Что особенно понравилось инвесторам, которые привыкли к смягчению денежно-кредитной политики, так это то, что ФРС «хотелось бы увидеть существенный, устойчивый рост инфляции до следующего повышения ставок». А поскольку инфляцию так просто не разогнать, все с облегчением выдохнули: ставки поднимут не скоро. Действительно, члены Федерального комитета по открытым рынкам не планируют голосовать за ужесточение в следующем году.

Вслед за Федрезервом ЕЦБ также сохранил все основные ставки на прежнем уровне. Кристин Лагард провела свою первую пресс-конференцию на посту главы регулятора и заявила, что еврозоне не грозит «японизация», то есть затяжная дефляция и нулевой рост. И тем не менее, ЕЦБ понизил прогноз по росту экономики блока и по инфляции. Лагард также приветствует структурные реформы и фискальные стимулы – намёк на то, что одной денежно-кредитной политикой результата не добиться.

Рынкам акций вчера помогли многочисленные сообщения в американских СМИ о том, что первый этап сделки с КНР будет вот-вот подписан, а тарифы 15 декабря введены не будут. Точных данных и тем более подтверждения со стороны Китая пока нет. Поскольку источником негатива всегда была американская сторона, от КНР ничего пока не требуется. Рынок растёт уже потому, что позиция Трампа стала более конструктивной. Сегодня ожидается продолжение эйфории на мировых рынках.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191213/830684290.html

{kind=link}