Весь позитив по торговой сделке США и Китая уже учтен в ценах

В последние 3 недели в фокусе внимания находятся в основном корпоративные отчетности и торговое соглашение между США и Китаем. Это не удивительно, т.к. почти каждый день по этим темам выходят значимые новости. Однако на текущий момент мы считаем, что весь позитив уже учтен в ценах. Например, в случае достижения промежуточного торгового соглашения, индекс S&P 500 завершит год на уровне 3150 пунктов, что составляет +2% в текучему уровню. В случае провала переговоров, индекс S&P 500 вернется к уровню 2900 пунктов, что означает падение в 6%. Такое соотношение между потенциалом роста/падения соответствует нашей оценке вероятности подписания соглашения – 75%.

Пока аналитики обновляют целевые цены после корпоративных отчетностей, а инвесторы оценивают вероятность подписания торговой сделки (а также следят за Brexit и протестами в Гонконге), мы рекомендуем обратить внимание на улучшение макроэкономической статистики. Традиционно в начале месяца выходят индексы PMI, которые многими считаются опережающими индикаторами для ВВП. Главным индексом остается ISM Manufacturing PMI, хотя мы считаем данные от Markit более показательными. По итогам октября этот индекс впервые за 7 месяцев показал рост. Можно дискутировать о том, что рост с 47,8 до 48,3 является не более чем техническим отскоком после падения с 60,8 до 47,8 за 13 месяцев, но мы считаем, что рост этого индикатора вероятно продолжится. Наша уверенность основана на том, что конкурирующий индекс от Markit чувствует себя значительно лучше: растет второй месяц подряд и даже в минимуме не проваливался ниже 50.

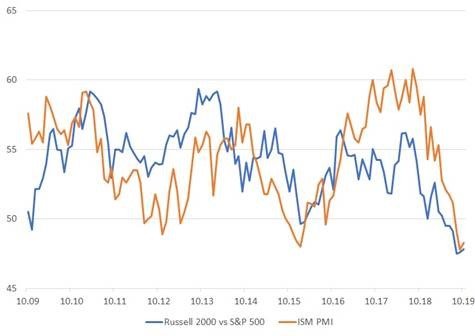

Если наши ожидания оправдаются, то это станет очень хорошими новостями для компаний второго эшелона. Традиционно, в периоды роста PMI, акции второго эшелона опережают индекс S&P 500 (см. график ниже). В случае достижения прогресса в торговых переговорах, индекс ISM PMI может вернуться к отметке в 55. При прочих равных это должно привести к опережающему росту акций второго эшелона на 10% относительно индекса S&P 500.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191111/830531972.html

{kind=link}