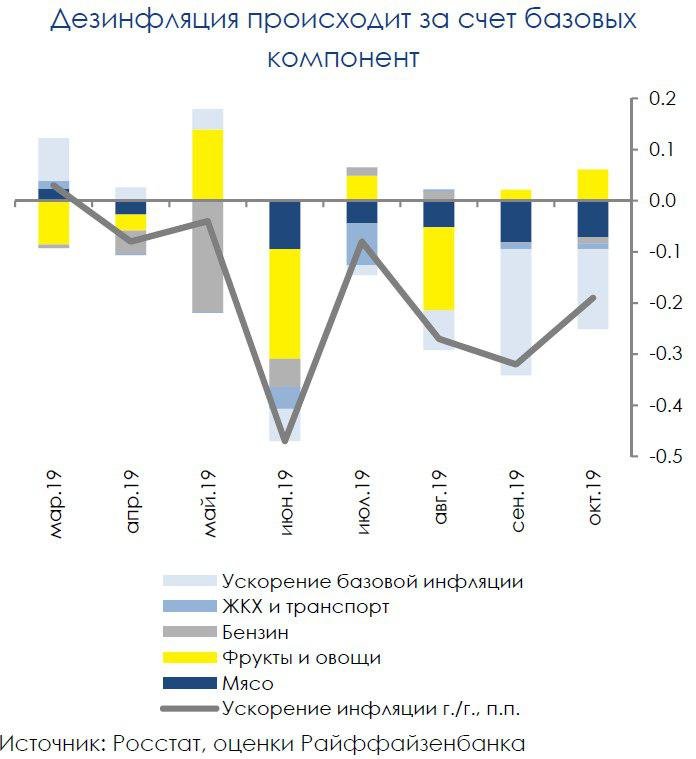

Базовые компоненты продолжают толкать инфляцию вниз

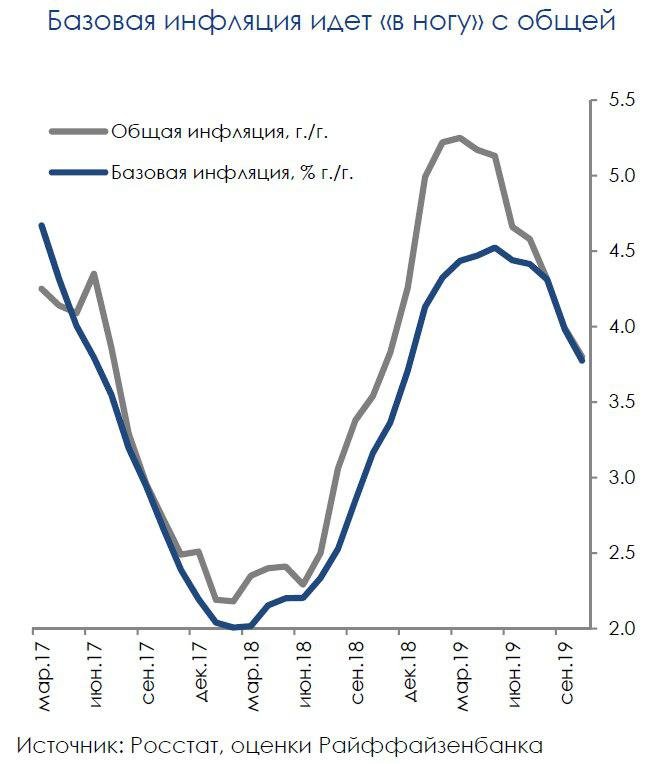

По данным Росстата, инфляция в октябре продолжила замедляться г./г., достигнув 3,8% (4% в сентябре). Интересно, что, если первые 7М года основным драйвером ускорения, а потом замедления инфляции служили небазовые компоненты (цены на мясо, фрукты и овощи, тарифы ЖКХ и пр.), то, начиная с августа, вклад в замедление годовых темпов роста цен со стороны базовых компонент стал гораздо более значимым. Сейчас базовая инфляция находится на уровне общего индекса (3,8% г./г.).

Тот факт, что инфляция стала снижаться за счет базовых компонент, – сигнал заметного ухудшения потребительской активности. Как мы не раз отмечали, потребительский спрос сохраняет небольшую позитивную динамику во многом за счет потребкредитования, но этого недостаточно для того, чтобы хоть как-то подстегивать рост цен.

Отметим, что, хотя формально заметная дезинфляция и является безусловным фактором в пользу смягчения монетарной политики, действия ЦБ в прошлом показывают, что динамика цен является далеко не главным фактором, определяющим траекторию ключевой ставки. Например, в период, когда инфляция была вблизи 2,5% г./г. в течение почти года (октябрь 2017 – июль 2018 гг.), смягчение политики ЦБ не было столь активным. Тогда ключевая ставка снизилась лишь до 7,25%, оставаясь на относительно высоком уровне для такой устойчиво низкой инфляции, видимо, в силу того, что ситуация с внешними рисками не улучшалась, а ФРС за этот период даже начала повышение ставки. Мы полагаем, что внешние факторы останутся определяющими для степени смягчения политики в ближайшие месяцы, тогда как инфляция (по нашему прогнозу и по прогнозу ЦБ) с высокой вероятностью вернется к уровням, близким к 4% до конца следующего года.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191107/830515614.html

{kind=link}