Пенсионный вопрос: власти оживят ИПК в форме ГПП

Вчера Минфин опубликовал законопроект о системе Гарантированного пенсионного продукта (ГПП), которая сменит так и не вступивший в силу Индивидуальный пенсионный капитал (ИПК). Предполагается, что ГПП заработает с 2021 г.

Как и в случае с ИПК, основными целями внедрения ГПП являются снижение нагрузки на государственную пенсионную систему и привлечение дополнительных ресурсов в финансовую систему (последнее, кстати говоря, напрямую указано в тексте законопроекта). Основные детали двух продуктов также близки. Так, в обоих пенсионные накопления являются собственностью вкладчика, гарантируются АСВ в полном объеме и могут наследоваться, администратором системы является пенсионный оператор.

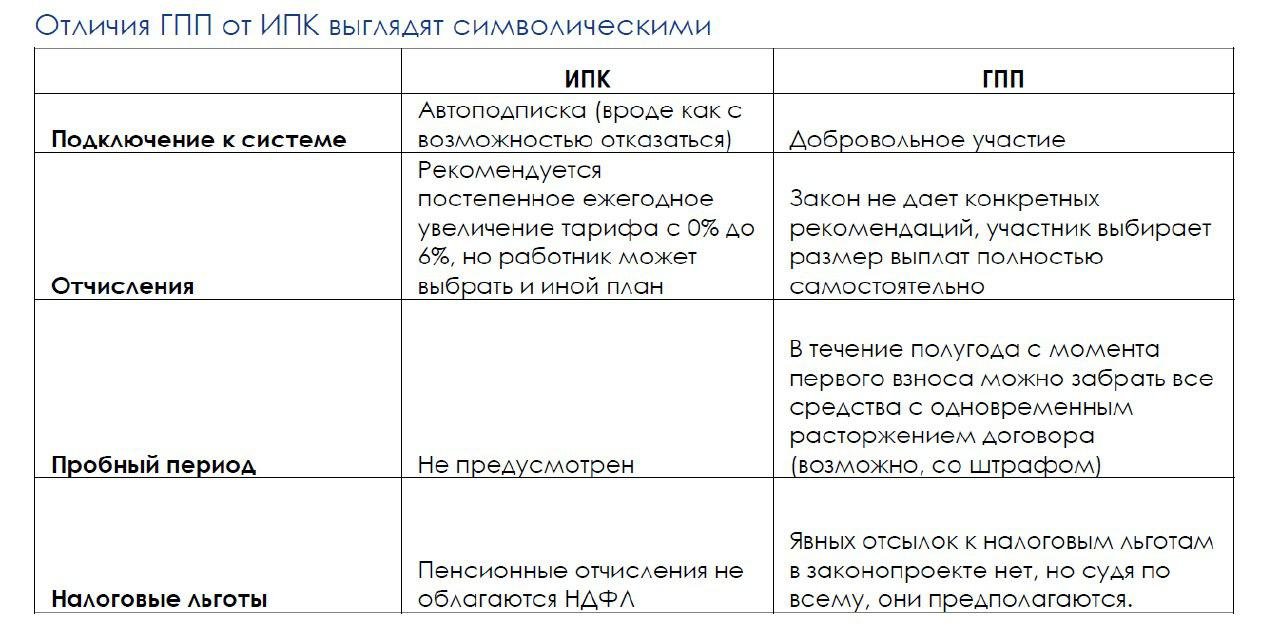

Основные отличия ГПП от ИПК – кажущаяся большая добровольность и свобода для вкладчиков (отсутствие автоподписки, наличие пробного полугодового периода и пр. – см. таблицу).

Однако все эти послабления кажутся достаточно символическими, и основные слабые, на наш взгляд, моменты «перекочевали» из ИПК в ГПП. Так, например, хотя средства и являются собственностью вкладчика, получить свои средства по истечении пробного периода нельзя (исключением является только факт наличия серьезного заболевания у вкладчика). Кроме того, новая система не снимает вопросов относительно качества управления средствами (оно может быть низким) и возвратности средств (минимальный срок, после которого можно претендовать на получение выплат – либо через 30 лет после первого взноса, либо по достижении пенсионного возраста).

Также пока не ясно, какие именно налоговые льготы получит участник системы, однако, вряд ли и они будут привлекательными с учетом вышеперечисленных рисков. Напомним, что ИПК предлагал освободить от уплаты налогов часть, направляемую на пенсионный счет, но проблема в том, что суммы этих налоговых льгот не были столь ощутимы. Так, например, при зарплате в 150 тыс. руб./мес. (что более чем в три раза выше средней зарплаты по стране) и максимальных отчислениях, предложенных системой (6% от зарплаты), сумма налогового вычета составит всего лишь 14 тыс. руб. за год, и, на наш взгляд, не выглядит привлекательным в условиях долгосрочной неопределенности. Если теоретически предположить, что гражданин будет направлять на пенсионные накопления значительные суммы (и/или будет обладать большим доходом), то и тут для него есть предел, ограниченный социальным налоговым вычетом (максимум 120 тыс. руб./год). Чтобы получить такой вычет, человек или должен направлять более 50% своего дохода на пенсионный счет (при зарплате в 150 тыс. руб.), или же, направляя 6% своего дохода, должен иметь зарплату в почти 1,5 млн руб./мес. Так или иначе, на наш взгляд, налоговый вычет не является достаточным стимулом для участия в программе ГПП.

Но все же главным недостатком ИПК/ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам. Поэтому, даже изменив добровольно-принудительную систему ИПК на полностью добровольную ГПП, властям вряд ли удастся привлечь население, особенно в отсутствие роста доходов.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191030/830479891.html

{kind=link}