Прогноз результатов Mail.ru Group за III квартал по МСФО: чистая прибыль выросла на 30% г/г

Mail.ru Group представит свои финансовые результаты за 3К 2019 г. 24-го октября. Мы ожидаем, что компания продемонстрирует стабильные результаты и некоторое ускорение темпов роста выручки по сравнению с 1П 2019 г., но наибольший рост рентабельности, как и в прошлом году, должен произойти в 4К.

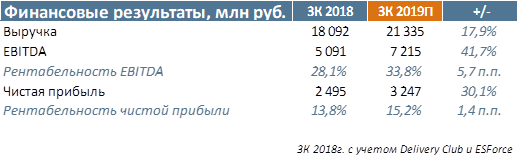

• Согласно нашим прогнозам квартальная выручка группы составит 21 335 млн руб., что может подразумевать рост на уровне 23,7% г/г без учета Delivery Club и ESforce (+22,9% г/г по итогам 2К 2019 г.). EBITDA может быть на уровне 7 215 млн руб., рентабельность 34%. Основной вклад в рост выручки, как и ранее, внесут сегменты Communications and Social и Games. Продолжающийся «переход» рекламных бюджетов в онлайн и стабильный рост рынка интернет-рекламы на мобильных устройствах и в социальных сетях, на наш взгляд, поддержат рост рекламной выручки MRG. В основном сегменте Communications and Social мы ожидаем рост выручки на уровне 14%-15% г/г и рентабельность EBITDA в 55%.

• В игровом сегменте может наблюдаться эффект высокой базы на фоне отсутствия крупных игровых релизов, что тем не менее должно позитивно сказаться на рентабельности. Мы закладываем маржу EBITDA игрового сегмента на уровне 15% против 8% в 3К 2018 г. Большая часть крупных игровых релизов состоится ближе к концу года включая American Dad на мобильных устройствах и Lost Ark на PC.

• В New Initiatives тон продолжает задавать сервис объявлений Юла, который обеспечил более 40% выручки сегмента по итогам первой половины года. Согласно прогнозам группы, выручка Юлы вырастет в 2019 г. до 2 млрд руб., убыток EBITDA составит также 2 млрд руб. Мы ожидаем убыток в EBITDA сегмента по итогам квартала около 600 млн руб. на фоне инвестиций в развитие сервиса объявлений и MRG Tech Lab. Несмотря на деконсолидацию Mail.ru Group, скорее всего, продолжит раскрывать данные по сервису доставки еды Delivery Club.

Текущий прогноз группы подразумевает рост выручки по итогам 2019 г. в 22%-24% до 86-88 млрд руб. и EBITDA около 30 млрд руб. Компания представит финансовые результаты перед открытием рынка, а в 14:00 по московскому времени проведет конференц-звонок.

Мы полагаем, что бумаги Mail.ru Group в данный момент сильно недооценены, особенно с учетом стоимости долей группы в AliExpress Russia, СП со Сбербанком и Modern Pick. Наша рекомендация для GDR Mail.ru Group «Покупать» с целевой ценой 32 долл.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20191021/830433200.html

{kind=link}