Трамп равняется на Германию, а зря

Фьючерсы на ведущие фондовые индексы растут в пределах 0,6% процента. Вчера президент США в качестве жеста доброй воли решил отложить повышение пошлин на 250 млрд долл. китайских товаров с 25% до 30%: теперь они вступят в силу 15 октября, а не 1 числа.

В сфере макроэкономики день насыщен важными событиями. Так, в 12:00 по Москве станет известен объём промышленного производства в еврозоне (июль). В 14:45 Европейский центральный банк огласит решение по ставке депозитов (сейчас —0,4%) и маржевого кредитования (0,25%). После начнётся пресс-конференция главы ЕЦБ. В Соединённых Штатах в 15:30 станут выйдут данные по базовому индексу потребительских цен за август.

В центре внимания, безусловно, – решение ЕЦБ. От регулятора давно ждут ясности по мерам стимулирования экономики валютного блока. Лица, принимающие решения придерживаются разных позиций, но в целом рынок ожидает понижение ставки по депозитам до —0,5%. При этом эффект от понижения ставки всё меньше и меньше: доходности уже в отрицательной зоне, а рост экономики падает, и инфляция не повышается.

Для полноценного стимула от регулятора ждут программы скупки активов с рынка. Приблизительно ожидаемый объём QE – 30 млрд евро в месяц. В ожидании решения европейские фондовые индексы росли, опережая рынки США.

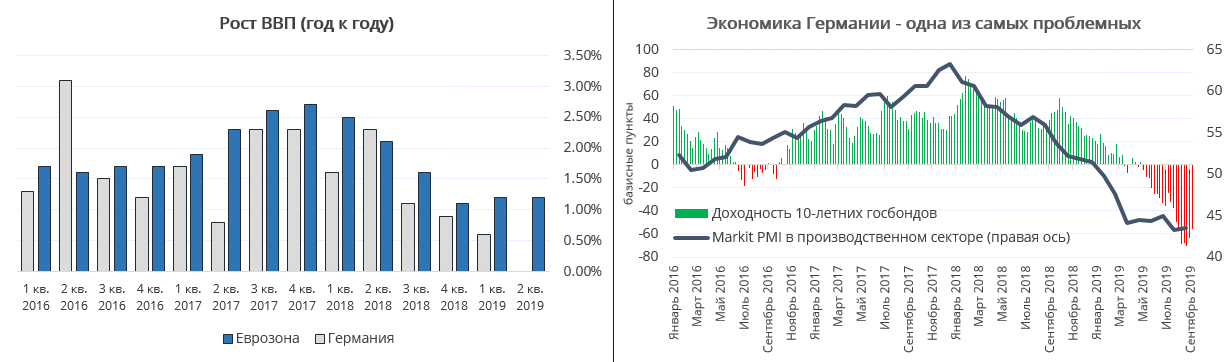

В следующую среду решать, что делать со ставкой, будет уже ФРС. Дональд Трамп постоянно давит на Джерома Пауэлла, чтобы добиться смягчения монетарной политики. Дальше всего президент пошёл в своём вчерашнем сообщении в твиттере, где призвал «снизить ставку до нуля или ниже». Ирония в том, что Трамп часто ориентируется на Германию, но упускает из виду тот факт, что аномально низкие ставки в немецкой экономике – это вынужденный шаг и признак нездоровой ситуации, а вовсе не правильных решений местных денежных властей.

Что касается корпоративных отчётностей, то сегодня отчитаются технологические компании (Broadcom и Oracle – после закрытия рынка) и ритейлер Kroger (в течение торгов).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190912/830316780.html

{kind=link}