И слишком хорошие, и слишком плохие цифры по ВВП США будут трактоваться рынком как негатив

Неделя на американском рынке акций (Никита Емельянов, руководитель направления акции глобальных рынков УК «Система капитал»)

На прошлой неделе банки начали сезон отчетностей. В целом результаты более-менее на уровне ожиданий, что не так уж и плохо, учитывая низкие процентные ставки, которые оказывают давление на традиционный банковский бизнес. Также начали отчитываться технологические компании. Здесь удивил Netflix, который показал первое в истории снижение числа подписчиков в США. Из-за этого акции потеряли 13% в следующие 2 дня после отчетности. Кроме Netflix отчитались ещё IBM и Microsoft. Их результаты оказались лучше ожиданий, что привело к росту (правда, незначительному) акций и повышению прогнозов.

Главным событием ближайших дней станут финансовые отчетности. На этой неделе отчитываются: Coca-Cola, Visa, PayPal, Boeing, Ford, Facebook, Alexion Pharmaceuticals, Amazon, Alphabet, Starbucks, Intel, McDonald’s, Tesla и многие другие компании. Во многом от этих результатов будет зависеть динамика рынка акций. На следующей неделе отчетности также будут играть важную роль, но к ним добавиться ещё и заседание ФРС, где ожидается понижение процентных ставок.

Отметим, что с начала месяца целевые цены по акциям из S&P 500 выросли почти на 1%, что является достаточно мощным движением, учитывая, что сезон отчетностей только стартовал. Если не произойдет ничего сверхъестественного, то можно ожидать, что прогнозы поднимутся ещё на 1-2% до окончания сезона отчетностей, что может поддержать рынки.

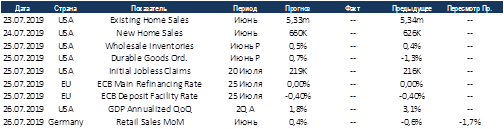

Макроэкономическая статистика

Прошедшая неделя не принесла каких либо сюрпризов в части макроэкономической статистики. В США немного лучше ожиданий выросли продажи в ритейле, при этом промышленное производство показало нулевой рост. На рынках недвижимости всё стабильно. В Великобритании вопреки ожиданиям выросли продажи в ритейле. Среди негативных данных стоит отметить падение индекса опережающих индикаторов, тем не менее по одному месяцу говорить о тенденциях рано.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190722/830179400.html

{kind=link}