На американском рынке начинается богатая на события неделя

По итогам прошлой недели – первой в текущем сезоне отчётностей – S&P 500 просел на 1,4%. Незаметно подросли лишь акции компаний, производящих циклические товары, и бумаги корпораций, занимающихся сырьём. Остальные девять секторов просели, и хуже всего оказались акции телекомов и энергетических компаний. В настоящий момент фьючерсы на индексы США прибавляют в пределах 0,2%.

За следующие пять дней почти полторы сотни компаний из разных секторов индекса широкого рынка обнародуют квартальные отчётности. Будет много эмитентов из технологического сектора, в частности – производителей чипов. Они оказались в центре торгового конфликта Китая и США, и акции в лице филадельфийского индекса полупроводников SOX испытали масштабную распродажу. Отчётность покажет, что произошло в реальном секторе.

До очередного заседания ФРС остаётся девять дней, рынок уверен в понижении ставки, но выступления отдельных членов Федерального комитета по открытым рынкам говорят о том, что единства мнений внутри регулятора пока нет.

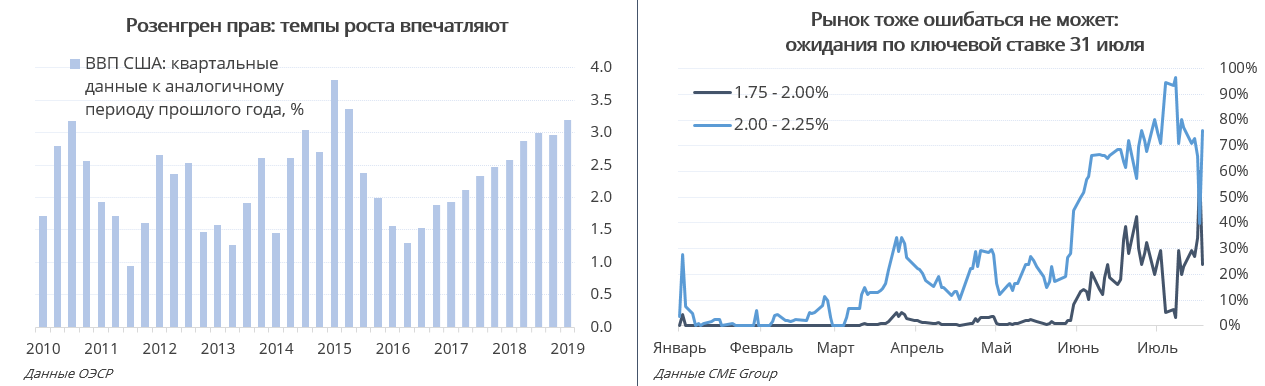

Так, выступавший в пятницу глава ФРБ Бостона Розенгрен напомнил известный, но неприятный для рынка факт: ВВП Соединённых Штатов растёт неплохими темпами, а значит, ставку понижать не требуется. Розенгрен в настоящий момент в меньшинстве – ФРС в целом готова начать стимулирование экономики. Регулятор не хочет огорчать инвесторов в акции, которые подняли индексы на рекордные уровни. Все понимают, что отказ снизить ставку 31 июля отправит котировки в свободное падение и вызовет гнев Дональда Трампа.

Ситуация вокруг понижения ставки выглядит весьма интересно. ФРС периодически предупреждает, что не ориентируется на рынок при принятии решений, и в то же время он (рынок) не оставляет регулятору выбора, кроме как снизить ключевую ставку (сейчас 2,25–2,50%). Фьючерсы на ставку на Чикагской бирже предполагают 100% вероятности смягчения денежно-кредитной политики: 77,5% понижения на 25 базисных пунктов и 22,5% понижения на целых 50 б.п.

Судьбу котировок решает не только Федрезерв, но ещё текущий сезон отчётностей и торговая история с КНР. На неделе американские переговорщики должны сделать ряд заявлений о возможности встречи с китайской стороной. А в пятницу выйдут данные по росту ВВП США во II квартале 2019 года.

Отчётность сегодня опубликуют пять эмитентов S&P 500, наиболее известный из них – нефтесервисная компания Halliburton (до открытия рынка). Важной макроэкономической статистики в понедельник не ожидается.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190722/830176822.html

{kind=link}