ВВП США в I квартале создает задел перед ожидаемым замедлением

Внешний фон перед открытием российского рынка сегодня оцениваем как нейтральный. На фоне корпоративных событий, прежде всего связанных с дивидендами, индекс Мосбиржи игнорирует даже снижение цен на нефть, однако долго такая ситуация продлиться не может. Американские площадки завершили вчерашний день в незначительном плюсе, инвесторы воздержались от дальнейших продаж, обратив внимание на макростатистику, а не вопросы внешней торговли. ВВП США за 1 кв. 2019 по окончательной оценке прибавил 3.1%, что является довольно сильным результатом и создает некоторый задел перед всеми ожидаемым замедлением. Остальные показатели были не так позитивны: результаты внешней торговли, динамика корпоративных прибылей и данные по безработице оказались хуже ожиданий.

Трамп решил ввести пошлины на все товары из Мексики размером 5%, чем продолжает вызывает недовольство мировой общественности и формировать условия для ухудшения настроений на финансовых рынках.

Довольно драматично развивается ситуация на сырьевых площадках. Нефть марки Brent вчера потеряла 4.41%. Для возвращения покупателей на рынок нужно было значительное сокращение запасов, которые находятся на максимумах с лета 2017, когда сорт Brent торговался вблизи $50, но они сократились только на 300 тыс. Учитывая, что перспектив разрешения торгового конфликта немного, а добыча в США продолжает расти и составляет уже 12.3 млн. бар. в сутки, сохраняется потенциал для дальнейшего снижения.

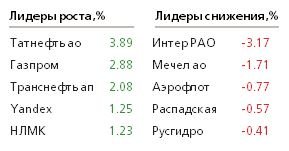

Индекс Мосбиржи обновил исторический максимум, невзирая на мировые проблемы и падение нефтяных цен. Покупали в первую очередь Газпром, который представил отчет за 1 кв. 2019 лучше ожиданий и в перспективе готовится выплачивать 50% от чистой прибыли дивидендами. В 1 квартале Газпром увеличил выручку на 7%, чистую прибыль на 44%, несмотря на снижение экспорта по ряду направлений и падение мировых цен на газ. Рост бумаг компании на этом фоне должен продолжиться, но будет уже не таким активным.

Отчет ВТБ за 1 кв. 2019 оцениваем нейтрально. По сравнению с рекордным прошлым годом показатели банка ухудшаются, в том числе процентные и комиссионные доходы. Прибыль от сегментов среднего и малого бизнеса и розницы снижается. Как и прежде, консервативно смотрим на акции компании. Аэрофлот при росте операционных показателей и выручки увеличил также и убыток за счет увеличения расходов, что приведет к продолжению коррекции. Сегодня ожидаем отчет Транснефти.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190531/830027501.html

{kind=link}