Нефть поможет российскому рынку в начале недели на фоне итогов встречи ОПЕК+

В начале новой недели перед открытием российского рынка формируется нейтральный внешний фон. Азиатские площадки начинают день в минусе на фоне продолжающейся неопределенности относительно торгового спора и будущих перспектив экономического роста, но за счет роста цен на нефть торги российскими акциями начнутся в небольшом плюсе. Индексы США последнюю сессию прошлой недели завершили снижением, несмотря на отмену пошлин на сталь и алюминий для Канады и Мексики, а также решение отложить повышение тарифов на ввоз авто и комплектующих из Европы на 6 месяцев. Это позволит сосредоточиться на повестке с Китаем. Участники рынка также будут ожидать решения этого вопроса, не торопясь с покупками акций.

По S&P500 сформировался технически важный уровень 2880. Для возвращения к росту и перспективам обновления исторического максимума необходимо закрепление выше данной отметки. По Nasdaq аналогичным уровнем выступает 7600. Факторами роста могут стать только макропоказатели и комментарии главы ФРС Пауэлла, хотя риторика регулятора и так является довольно мягкой. При этом рассчитывать на прогресс по торговым переговорам в краткосрочной перспективе не стоит.

Итоги встречи мониторингового комитета ОПЕК+ оказывают поддержку нефтяным ценам. Страны-участники отложили вопрос продления соглашения до июня. В апреле сделка выполнялась на 168%, но коммерческие запасы остаются выше средних за 5 лет, на фоне чего страны пока не обсуждают вопрос замещения поставок из Ирана. Главным вопросом сырьевой повестки сейчас выступают геополитические трения на Ближнем Востоке. В такие моменты цена нефти растет, игнорируя текущее соотношения спроса и предложения, поэтому Brent может вернуться выше $75.

Рубль в последние недели выглядит заметно лучше других валют развивающихся рынков, дальнейшее укрепление будет зависеть от спроса на рублевые активы, который пока остается высоким.

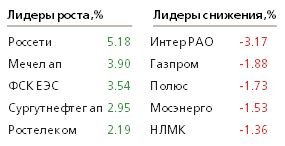

Совет директоров Сургутнефтегаза рекомендовал выплатить 7.62 руб. на привилегированную акцию. Значение несколько выше ожиданий, что подстегнуло покупки акций. Доходность по текущим ценам составляет рекордные 19.29%. Рекомендуем и далее удерживать бумаги в портфеле. Алроса и Московская биржа представили неубедительные результаты за 1 кв. 2019 по МСФО, что стало причиной снижения акций в пятницу. Алроса сократила выручку и чистую прибыль из-за снижения продаж, а Московская биржа недополучила доход вследствие манипуляций на зерновом рынке. Локально акции компаний уязвимы. Сегодня ожидаем рекомендацию СД Мечела по дивидендам.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190520/829988995.html

{kind=link}