Акции "Лукойла" интересны для покупки как спекулятивно, так и на среднесрочную перспективу

В заключительный день торговой недели перед открытием российского рынка формируется нейтральный внешний фон. Мировые индексы продолжают активно восстанавливаться после ухудшения мировой повестки по внешней торговле, однако неопределенность сохраняется. Индексы Китая в ходе азиатской сессии теряют в среднем 1.5%, так как будущее взаимодействие двух ведущих мировых экономик находится под вопросом. США пересматривают отношения не только с Китаем – накануне было решено отменить льготный режим для Турции, что вызовет очередную волну продаж лиры. В то же время пошлины на ввоз турецкой стали были снижены с 50% до 25% из-за локального дефицита металлов на внутреннем рынке и, как следствие, роста цен.

Эта ситуация является наглядным примером того, к чему приводит простое повышение пошлин без глубокой оценки будущих перспектив рынка, поэтому последние действия США, действительно, создают угрозу будущему экономическому росту. Вчера же участники рынка ориентировались, прежде всего, на статистику по строительству нового жилья и рынку труда, а также покупали акции сырьевого сектора из-за роста цен на нефть. Brent торгуется вблизи $73 за баррель, опасения относительно ухудшения геополитической обстановки на Ближнем Востоке сохраняются. Более глобальным фактором поддержки цен остается снижение предложения сырья на рынке с начала года из-за действий ОПЕК+ и вытеснения с рынка Венесуэлы, Ирана, в тоже время спрос более стабилен и практически не изменился за этот период.

Профицит внешней торговли и текущего счета платежного баланса, по сообщению ЦБ РФ, в апреле практически не изменились. По нашим оценкам, в мае наблюдается аналогичная тенденция, что помогает рублю.

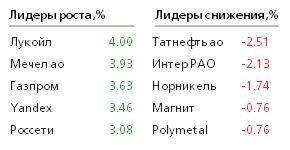

Индекс Мосбиржи вернулся к историческим максимумам на фоне покупок акций Лукойла. Компания решила сократить уставный капитал, для этого будет объявлена оферта на выкуп акций по цене 5450. Акции компании интересны для покупки как спекулятивно, так и на среднесрочную перспективу – из-за коррекции последних дней EV/EBITDA снизился до 3.2, а это достаточно скромная оценка для Лукойла. Дальнейшие покупки акций нефтедобывающей компании и Газпрома выступают основным фактором вероятного обновления максимума индексом Мосбиржи.

Бумаги Интер РАО перешли к снижению, несмотря на публикацию сильных финансовых результатов за 1 кв. 2019. К прошлому году выручка выросла на 13.7%, EBITDA на 36.9%, чистая прибыль на 37%. Фундаментально компания остается недооцененной. Сегодня результаты 1 кв. по МСФО опубликуют Алроса и Мосбиржа.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190517/829983289.html

{kind=link}