ФРС сохранит ключевую ставку и мягкую риторику, реакция рынков будет нейтральной

Перед открытием российского рынка сегодня формируется нейтральный внешний фон. Западные инвесторы начали неделю весьма осторожно, так как ближайшие дни будут отмечены не только корпоративными отчетами за 1 кв. 2019, но и заседанием ФРС США, которое состоится завтра. Умеренные покупки наблюдались на фоне положительных данных по ВВП США и в преддверии старта нового раунда торговых переговоров, который стартует в Пекине сегодня. Стороны традиционно сообщили о значительном текущем прогрессе и близости итогового соглашения, но вряд ли этим кого-то удивили. Очень важным событием стал отчет Google, который опубликовали вчера после закрытия рынка, а значит, отыгран он будет сегодня. Прибыль на акцию составила $9.50 при ожиданиях $10.44.

Годом ранее на 1 акцию Google приходилось $13.3, то есть зафиксировано серьезное снижение показателя. Выручка выросла на 16%, но это не помогло акциям компании. На постмаркете бумаги теряли более 7%, из-за чего сегодня под давлением окажутся индексы США. Завтрашнее заседание ФРС почти не имеет интриг. Ключевая ставка сохранится на нынешнем уровне, комментарии регулятора останутся сдержанными и довольно мягкими, поэтому сильной реакции рынков не ожидаем. Инфляция в США рискует замедлиться, о чем свидетельствуют косвенные признаки. В таком случае нужно будет думать уже о снижении ставки в перспективе 2020 года, но, конечно, не в рамках ближайшего мероприятия.

Нефть сегодня продолжит снижение, если отталкиваться от технической картины. Участники рынка ожидают, что страны ОПЕК выполнят просьбу Трампа и перейдут к увеличению добычи. На текущий момент Саудовская Аравия может делать это без ущерба соглашению ОПЕК+, так как ранее добилась перевыполнения своего плана.

Рубль сейчас в первую очередь реагирует на отношение инвесторов к риску и доходным активам. Вчера на фоне снижения доллара и золота удалось укрепиться, но перед завтрашним выходным, в ходе которого состоится заседание ФРС, делать это будет сложнее.

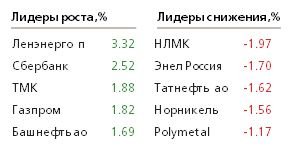

Отчет Газпрома по МСФО за 2018 год оцениваем положительно. Все ключевые показатели выросли, отношение долга к EBITDA снизилось до 1.2 с 1.5. За счет роста показателей компания сейчас по мультипликаторам торгуется дешевле, чем год назад. Потенциал роста, исходя из прибыли и денежного потока, более 30%, но многое будет зависеть от геополитики и сроков запуска крупнейших проектов. Привилегированные акции Ленэнерго были в лидерах за счет увеличения чистой прибыли на 46% в 1 кв. Учитывая высокие дивиденды, рекомендуем удерживать бумаги. ТМК и Мостотрест отказались от выплат по итогам 2018 года. Сегодня за 1 кв. 2019 отчитаются Сбербанк, Магнит, ММК.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190430/829941452.html

{kind=link}