ЦБ РФ выпускает "голубя"

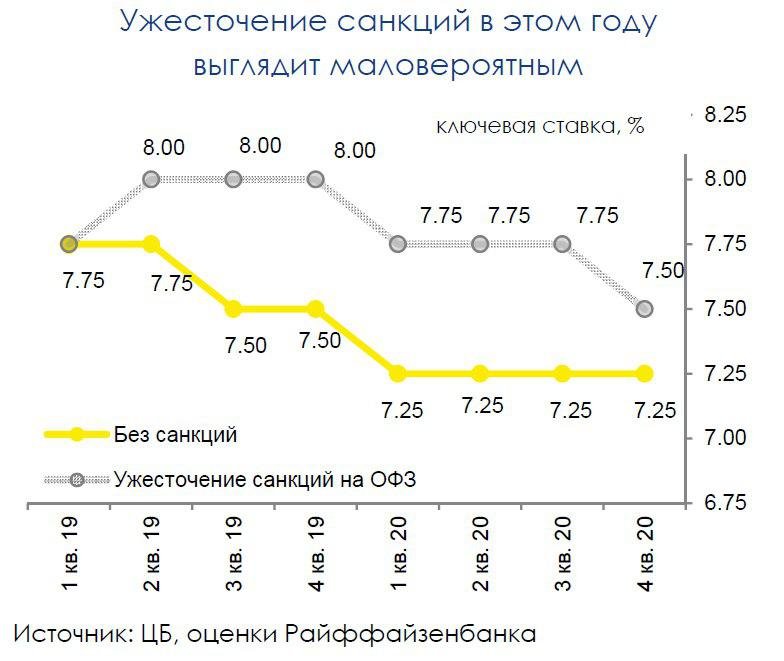

В пятницу ЦБ принял решение сохранить ключевую ставку на уровне 7,75%, это решение было ожидаемо нами. В этот раз регулятор был достаточно конкретен в части сигналов: ЦБ 1) признал, что прошлогодних повышений ставки оказалось достаточно для снижения оттока капитала и уменьшения инфляционных рисков (т.е. при прочих равных, повышений в этом году не случится), и 2) наметил срок первого снижения ставки на 2-3 кв. 2019 г.

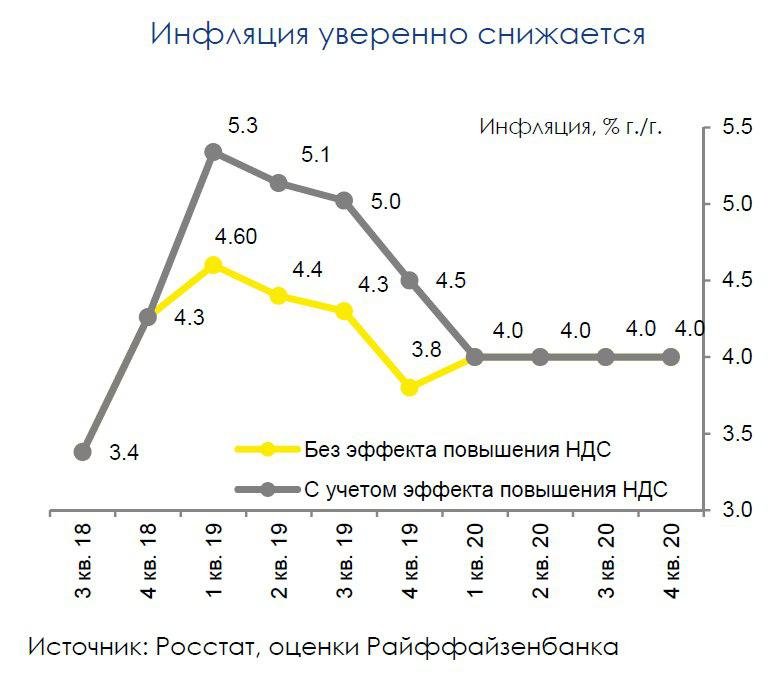

Судя по решению и риторике, регулятор не верит в риск санкций, который на наш взгляд, был единственным фактором, оставлявшим вопрос повышения ставки в резерве. Сейчас не грозят экономике и другие риски из недавнего прошлого (повышение ставки ФРС, развитие торговой войны между США и Китаем, заметный эффект от НДС на экономику и т.п.).

Кажется, что ничего не мешает начать снижение ставки уже в июне, однако мы полагаем, что ЦБ не стоит торопиться. На очереди – июльское повышение тарифов ЖКХ, в котором наверное последний раз в этом году проявится эффект от повышения ставки НДС (который будет включен в цены на коммунальные услуги). Поэтому мы полагаем, что ЦБ мог бы начать снижение в 3 кв. 2019 г.

Отметим, что в целом мы не ждем активного смягчения политики – главным сдерживающим фактором будет выступать постепенное ослабление рубля, которое будет происходить на фоне сезонного сжатия сальдо счета текущих операций (в условиях продолжения заметных объемов покупки валюты Минфином в рамках бюджетного правила). Кроме того, рубль может начать терять поддержку, которую в последние месяцы он получал из-за притока средств нерезидентов в ОФЗ (риски того, что этот нетипично высокий спрос может вскоре прекратиться).

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190429/829939188.html

{kind=link}