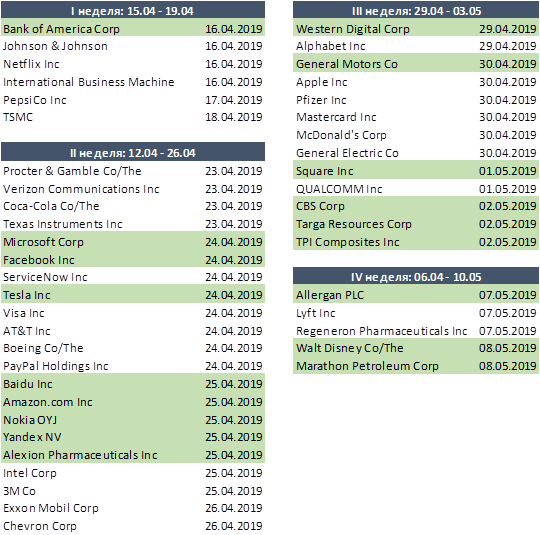

Пока по статистике США нет никакого намека на возможную рецессию

Макроэкономическая статистика и торговые войны постепенно уходят на второй план, а определять динамику рынка в ближайшее время будут отчетности за I квартал и прогнозы на II квартал. Рынок акций с начала года вырос уже на 16%, при том, что прогнозы по EPS на этот год снизились на 3%. Это говорит о том, что инвесторы ожидают, что фактические результаты будут лучше ожиданий. Более того, мы уверены, что для продолжения роста рынка одних хороших результатов будет мало – прогнозы на 2019 год от менеджмента компаний также должны быть лучше текущих ожиданий.

Макроэкономическая статистика

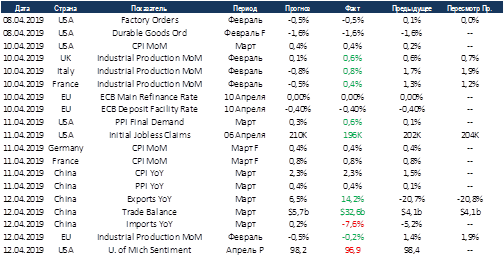

На прошедшей неделе приятно удивили европейские данные: промышленное производство выросло лучше ожиданий в Великобритании, а в Италии и Франции показало рост при ожиданиях падения. ЕЦБ оставил основные ставки без изменений, сохранив прогноз на этот год. Данные по инфляции совпали с ожиданиями по всем основным рынкам. О существенном росте экспорта при сокращении импорта отчитался Китай, что в итоге вылилось в рост профицита торгового баланса. Учитывая сохранение пошлин между США и Китаем, и продолжение переговоров по сделке, эти данные могут говорить о перенаправлении экспорта в другие страны.

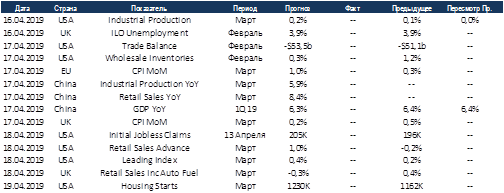

На этой неделе в центре внимания будут данные по росту ВВП Китая за 1 квартал, базовый сценарий — плавное замедление роста. Также выйдут данные по росту промышленного производства и продажам в ритейле с начала года. По продажам в ритейле также отчитаются США и Великобритания, ожидания разнонаправленные, рост в США и падение в UK. Рынок пока игнорирует статистику из Великобритании, так как Brexit со сделкой или без внесёт кардинальные изменения, так что на текущее состояние можно не обращать особого внимания. В США отметим высокие ожидания по закладке новых домов и индексу опережающих индикаторов, пока что по статистике нет никакого намёка на возможную рецессию.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190415/829895673.html

{kind=link}