Профицит торгового баланса и нефть продолжат поддерживать рубль

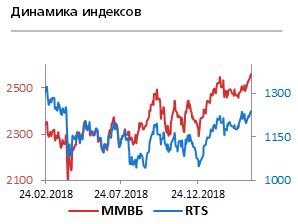

Перед открытием российского рынка сегодня формируется умеренно позитивный внешний фон. Индекс Мосбиржи завершил вчерашние торги на новых исторических максимумах и способен развить этот успех на фоне сохраняющихся позитивных настроений на мировых площадках, а также растущих ценах на нефть. Вполне вероятно достижение уровня 2600 в ближайшие дни, что станет возможно не только благодаря динамике акций сырьевого сектора, но и за счет продолжения роста Сбербанка. Ранее мы отмечали, что бумаги банка едва ли не последние на российском рынке, кто не восстановил потери вследствие введения санкций в апреле прошлого года. Сейчас мы наблюдаем сокращение этого дисконта, чему способствует и стабильно сильная финансовая отчетность компании.

Американские площадки завершили торговую сессию номинальным ростом в пределах 0.1-0.2%. Индексы находятся вблизи исторических максимумов и для их преодоления нужны дополнительные стимулы. Например, положительное начало сезона отчетов или дальнейший прогресс от торговых переговоров. Заметно хуже рынка торговались акции Boeing и региональных авиалиний Southwest Airlines из-за приостановки полетов модели 737 MAX. Негативным фактором может стать вероятное введение дополнительных пошлин Вашингтоном на товары из Европы, что связано с госсубсидиями для Airbus. Эскалация торгового конфликта вновь может вмешаться в динамику финансовых рынков.

Рубль значительно укрепился к доллару и евро, что стало следствием комплекса факторов. Помимо роста нефтяных цен российская валюта получает преимущество за счет увеличения профицита торгового баланса, который за январь-февраль прибавил 3.8% и, по нашим предварительным расчетам, продолжает рост в данный момент. Уровень 65.50 становится серьезным препятствием для покупателей доллара. Сегодня рубль предпримет попытку закрепиться в диапазоне 64-64.50.

Агентство Fitch повысило кредитные рейтинги Северстали, НЛМК, ММК с «ВВВ-» до «ВВВ» со стабильным прогнозом. Новость касается, прежде всего, облигаций эмитентов, однако акции «металлургов» также давно отмечались нами, как обязательные для включения в портфель.

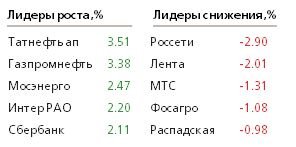

Многие нефтедобывающие компании игнорировали рост нефтяных цен с начала года, в том числе за счет укрепления рубля, но начинают восстанавливать позиции. В лидерах вчерашнего дня были Татнефть и Газпром нефть, которые, на наш взгляд, останутся сильнее конкурентов по отрасли. Сегодня ожидаем публикацию операционных результатов «ПИК» за 1 кв. 2019.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190409/829876066.html

{kind=link}