Заключение торгового соглашения США и Китая ожидается в течение месяца

Внешний фон перед началом торгов на российском рынке сегодня оцениваем как нейтральный. Индексы США завершили день без выраженной динамики вблизи цен открытия. Встреча Трампа и Лю Хэ в рамках торговых переговоров подтвердила информацию, ранее озвученную в СМИ, но дополнительного позитива для инвесторов не принесла. Стороны отметили значительный прогресс и схожую позицию по большей части вопросов, заключение сделки ожидается в течение месяца. Главный вопрос в том, когда американские индексы вплотную приблизятся к своим историческим максимумам – по факту подписания документа или ранее лишь на ожиданиях скорого благоприятного исхода. Оценки текущей ситуации со стороны авторитетных компаний сильно разнятся. Moody’s, например, в ближайшие 1-2 года рецессии не ожидает.

В то же время JP Morgan рекомендует клиентам увеличить позицию в долларовых облигациях на фоне сохраняющихся опасений за будущий экономический рост. На наш взгляд, среднесрочная динамика рынков и состояние мировой экономики будет зависеть от позиции регуляторов, в первую очередь ФРС. Дальнейшее ужесточение представляет большую опасность, так как достижение текущего уровня развития во многом связано со стимулирующими мерами и увеличением ликвидности. Поэтому, вероятно, ключевые ставки в развитых рынках сейчас находятся на максимальных значениях.

Нефть марки Brent продолжает консолидироваться вблизи 70 долларов за баррель, увеличение запасов в США было проигнорировано, так как сохраняется риск дальнейшего снижения поставок из Венесуэлы и Ирана.

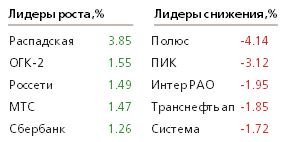

Агентство Moody’s вернуло рейтинг Русалу на уровне «Ba3» со стабильным прогнозом на фоне снятия санкций. На облигациях эмитента это должно отразиться в контексте снижения доходности, для акций новость нейтральна. Бумаги Распадской вчера были лидером фондовой секции. Переоценка после дополнительного размещения, на наш взгляд, близка к завершению, а значит, текущий момент стоит считать подходящим для покупки.

Наблюдательный совет «Банка Санкт-Петербург» рекомендовал рекордные дивиденды – 3.71 руб. на обыкновенную акцию, что обеспечивает доходность 6.9%. Это больше, чем прогнозируемая доходность Сбербанка, но все же не рекомендуем отводить под акции более 3% портфеля. Российские металлургические компании получают шанс на рост экспорта после информации об ограничении производства в Китае из экологических соображений, что позволяет незначительно улучшить ориентиры по их акциям.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190405/829868389.html

{kind=link}