Дивдоходность "Газпром нефти" превысит 9,2% и будет выше средней по сектору

Внешний фон перед началом торгов на российском рынке сегодня оцениваем как умеренно позитивный. Индексы Китая в ходе азиатской сессии прибавляют в пределах 3% на фоне стартовавших вчера переговоров по торговле. Ранее в СМИ появилась информация, что Пекин готов продолжить череду уступок и даже согласен отменить условие по принудительной передаче технологий для компаний, выходящих на местный рынок. Также обещается ряд дополнительных мер, направленных на увеличение степени открытости экономики. При этом США планируют отменить только некоторые пошлины, оставив часть на неопределенный срок. Ряд разногласий все еще остается, поэтому назвать сроки возможного заключения сделки по-прежнему сложно. Сдерживающим фактором для американских индексов стала статистика.

ВВП США по итогам 4 квартала 2018 вырос на 2.2%, что хуже ожиданий на уровне 2.4%. Замедление экономики в 4 квартале оказалось довольно существенным, так как по итогам 3 квартала прирост составлял 3.4%. Это является еще одним подтверждением правильности курса ФРС, которая взяла паузу в повышении ключевой ставки.

Сегодня у Парламента Великобритании будет последний день для того, чтобы получить отсрочку по Brexit до 22 мая. Иначе покинуть ЕС нужно будет до 12 апреля. Фунт вчера снизился на 1% к доллару, что прогнозировалось нами в прошлом обзоре. Высокая волатильность по этой паре сохранится как минимум до конца дня.

Нефть теряла позиции из-за комментариев Трампа о высоких ценах на сырье, а также из-за ухудшения перспектив сделки ОПЕК+. В июне она может быть продлена лишь на 3 месяца, а не до конца года. За пересмотр сроков выступает РФ. Однако из-за улучшения настроений на рынках, котировки вновь растут. Brent сегодня протестирует 68.20-68.30.

Рубль провел слабый день, как и другие валюты развивающихся рынков, однако к вечеру ситуация немного улучшилась за счет коррекции нефти. Уровень 65 – ключевое сопротивление для USDRUB.

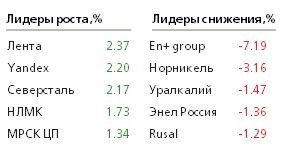

En+ нейтрально отчиталась за 2018 год. Выручка увеличилась на 2.3%, чистая прибыль на 32%, что не помешало акциям снизиться на 7%. Причиной стал отказ менеджмента от дивидендов за 2018. Считаем, что реакция была излишне негативной, поэтому бумаги вернуться к прежним уровням в ближайшее время. Газпромнефть выплатит минимум 35% от чистой прибыли дивидендами. По нашим расчетам, доходность будет выше 9.2%, то есть превысит средние показатели по сектору, вероятно уступив лишь префам Башнефти и Сургутнефтегаза, поэтому стоит продолжать удерживать акции в портфеле. Сегодня годовые отчеты по МСФО представят Россети и Татнефть.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190329/829847061.html

{kind=link}