Перспективы акций "Газпрома" ухудшаются из-за стремительного снижения цен на газ в Азии

Перед открытием российского рынка сегодня формируется нейтральный внешний фон. Торги на ключевых мировых площадках вчера проходили по схожему сценарию – слабое открытие сменялось незначительным перевесом покупателей ближе к завершению сессии. Озабоченность инвесторов в первую очередь сейчас вызывает изменение кривой доходности облигаций США, которая все более отчетливо принимает инвертированную форму, то есть доходность долгосрочных облигаций становится меньше, чем краткосрочных. Сравнения последних дней охватывают чаще всего 10-летние бумаги и одномесячные или однолетние. Инверсия кривой является проверенным индикатором скорой рецессии в экономике, однако, на наш взгляд, процесс объясняется последними событиями на рынке акций и, конечно, действиями ФРС США.

Доходность одномесячных облигаций сейчас составляет примерно 2.45, однолетних – 2.42, десятилетних – 2.43. Исходя из динамики ставок доходности, краткосрочные бумаги активно продают, долгосрочные покупают. Мы считаем, что это прямое следствие изменения риторики ФРС. Более мягкий прогнозируемый курс означает рост стоимости и снижение доходности «длинных» облигаций впоследствии, поэтому покупать их сейчас интересно. Близость индексов к историческим максимумам и наличие угрозы экономического спада способствует частичному оттоку капитала из акций в надежные госбумаги.

Предполагаемые сроки заключения торгового соглашения США и Китая вновь смещаются. По информации из Пекина, сделку рассчитывают заключить на 3-4 неделе мая. С «длинными» позициями рекомендуем проявлять осторожность, несмотря на незначительное улучшение настроений во 2 половине вчерашнего дня.

Окончание расследования Мюллера в РФ было воспринято положительно, укреплялся рубль и особенно акции Сбербанка (+3%). Отсутствие связи Трампа с РФ было подтверждено, но и вмешательство в выборы тоже.

Перспективы акций Газпрома ухудшаются из-за стремительного снижения цен на газ в Азии. То же самое может произойти и в Европе на фоне роста поставок СПГ. В условиях реализации крупных инвестиционных проектов потенциальное снижение выручки довольно опасно.

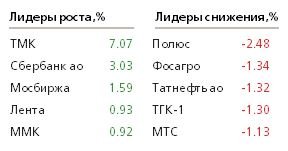

ТМК вновь оказался лидером роста (+7.07%) из-за продажи американского бизнеса. Как мы отмечали ранее, ожидается снижение не только долга, но и финансовых показателей в перспективе. Поэтому, если облигации эмитента могут быть интересны, то от покупки акций, на наш взгляд, правильнее воздержаться. Сегодня ожидаем отчет за 2018 год по МСФО от Акрона, также состоится ВОСА Мечела.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190326/829834592.html

{kind=link}