Индексы РФ начнут неделю снижением вследствие коррекции мировых площадок и цен на нефть

В начале новой недели перед открытием российского рынка формируется умеренно негативный внешний фон. Способствовать слабому открытию российских индексов будет снижение мировых индексов и цен на нефть. S&P500 и Nasdaq потеряли порядка 2% в пятницу на фоне ухудшения перспектив торговых переговоров США и Китая, а также слабой американской статистики. Помимо угроз замедления роста мировой экономики, инвесторов беспокоит размер государственного долга США. Если в январе наблюдался профицит федерального бюджета на $8.6 млрд., то по итогам февраля уже был зафиксирован дефицит в $234 млрд. Отчасти это связано с эффектом низкой базы начала года из-за шатдауна, но ключевым фактором является рост расходов, которые увеличились на 8.2% к прошлому году при увеличении доходов на 7.5%.

Множество косвенных признаков указывает на высокую вероятность локальной коррекции после активного роста последних недель. Первой целью по S&P500 будет 2750. Очередной раунд торговых переговоров стартует в Пекине 28 марта, от США поедут министр финансов Мнучин и торговый представитель Лайтхайзер. До этого момента спекуляции относительно итогов обсуждений будут продолжаться, что увеличивает давление на рынок.

Спрос на рисковые активы значительно снизился, что выразилось в укреплении доллара относительно валют развивающихся рынков в пятницу. Бразильский реал потерял 3%, турецкая лира 5%, рубль снизился на 1.24%. Высокая волатильность продолжит сопровождать британский фунт и европейские индексы. Стало известно о возможной отставке Терезы Мэй – слухи могут подтвердиться уже сегодня.

На заседании ЦБ РФ в пятницу ключевая ставка была сохранена на прежнем уровне 7.75%. Заявление регулятора можно оценивать как более мягкое, так как не исключено снижение ставки до конца 2019 и возвращение к нейтральной траектории в 2020. Влияние НДС меньше ожидаемого и внешний фон позволили ЦБ снизить диапазон инфляции в 2019 с 5-5.5% до 4.7-5.2%. За счет итогов заседания реакция рубля на негатив была довольно умеренной.

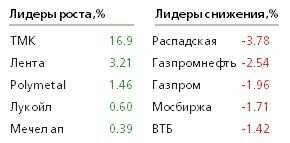

Акции ТМК подорожали на 16.9% после сообщения о продаже американского бизнеса IPSCO за $1.2 млрд. Считаем, что покупать бумаги сейчас не стоит. Вырученные средства, вероятно, пойдут на погашение долга, размер которого относительно высок. Вследствие продажи части бизнеса ожидается сокращение выручки и прибыли в 2019. Распадская представила сильный отчет за 2018, увеличив выручку на 35%, чистую прибыль на 50%, долг фактически отсутствует. Акции компании недооценены минимум на 15% и интересны для покупок.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190325/829831601.html

{kind=link}