Телеком-2018: конкуренция, регулирование и падение доходов

Все основные игроки российского телеком рынка представили консолидированные финансовые и операционные отчеты по итогам 4 квартала 2018 года.

В целом 2018 год и неполный первый квартал 2019 года оказались не лучшим временем для инвестиций в акции телекомов. Котировки бумаг публичных компаний сектора заметно отстали от прибавившего почти 16% индекса МосБиржи («МТС» просел на 3,5%, Veon потерял 35% в долларах, «Ростелеком» (ао) прибавили 16%, «Ростелеком» (ап) выросли на 8%). Отраслевой индекс телекоммуникаций за период подрос лишь на 5%. При этом котировки немногих бумаг сектора, опередивших широкий индекс, находились под влиянием нерыночных факторов. В частности, «Мегафон» (+24%) провёл делистинг в Лондоне и погасил расписки, что потребовало проведения выкупа у миноритариев.

В то же время сектор телекоммуникаций остаётся одним из лидеров по дивидендной доходности, что в значительной мере сгладило отставание от бенчмарка. Если по компаниям из базы расчёта индекса МосБиржи за последние 12 месяцев было выплачено денежных дивидендов эквивалентных 6,7% годовых, то по отраслевому индексу телекоммуникаций дивдоходность почти на треть выше – 9,5%. Доходность «МТС» за последние 12 месяцев составила 9,9% годовых, «Мегафон» отказался от выплат на воне обратного выкупа, «префы» «Ростелекома» принесли 9,8% годовых, «обычка» «Ростелекома» принесла 8% годовых, у VEON выплаты были эквивалентны 13% годовых.

С начала 2018 года телекоммуникационные компании теряли маржинальность и проигрывали широкому рынку акций по ряду причин, которые заслуживают отдельного рассмотрения:

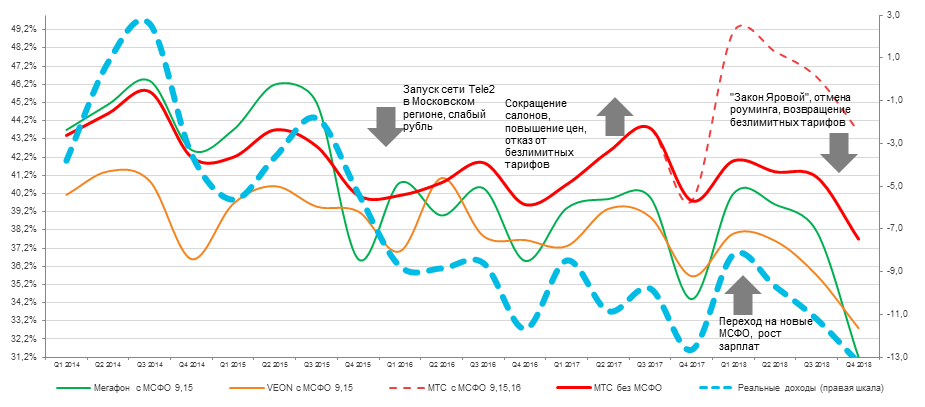

1. Падение реальных располагаемых доходов населения. С начала 2014 года индекс доходов накопленным итогом упал почти на 12%. Ориентирующиеся на внутренний потребительский рынок компании на этом фоне столкнулись со сберегательным потреблением домохозяйств. Если в 2014 году на связь в структуре расходов домохозяйств приходилось 3,4%, то в 2017 году – 3,1%. По итогам 2018 года ожидаем снижения до 3%.

2. Конкуренция. На рынок мобильной связи продолжает оказывать давление экспансия аффилированной с «Ростелекомом» Tele2, которая несколько лет тому назад получила федеральный пакет лицензий 3G и 4G. Мы считаем, что разрушение сложившейся на рынке олигополии «большой тройки» в среднем обошлось последним примерно в 3 процентных пункта маржи на уровне OIBDA. Бизнес «Ростелекома» от усиления конкуренции в мобильном сегменте не пострадал, поскольку основную выручку компания получает от оказания услуг фиксированной связи, где много лет подряд стабильно доминирует.

3. Новые МСФО 9 «Финансовые инструменты», 15 «Выручка по договорам с покупателями» и 16 «Аренда». Компании сектора постепенно переходят на перечисленные стандарты, но временной лаг применения отличается у отдельных игроков, искажая их результаты относительно среднерыночных. В 2018 году «МТС» отразили в отчётности эффект МСФО-16, получив максимальный «бумажный» эффект на маржу OIBDA, а «Мегафон» и Veon сделают это только в 2019 году.

4. Безлимитные тарифы и ценовые войны. На «МТС» по-прежнему приходится наибольшая доля рынка и, таким образом, оператор получает существенный эффект экономии на издержках из-за масштаба бизнеса (расходы на федеральный маркетинг, обслуживание сети и т.п.). По понятным причинам «МТС» заинтересован в сохранении положения, даже учитывая рост конкуренции из-за Tele2. В частности, менеджмент других операторов при общении с аналитиками утверждает, что «МТС» выступают основным инициатором обострившихся ценовых войн и введения безлимитных тарифов. Попытки «МТС» сохранить доминирующую долю рынка в конечном итоге негативно влияют на маржу сектора в целом, пусть это происходит и неравномерно в зависимости от доли конкретного оператора на рынке и его конкурентных преимуществ.

5. Регулирование. Увеличение сборов за радиочастотный спектр, отмена роуминга и расходы на реализацию требований «закона Яровой» носят долгосрочный негативный характер. По оценкам, в совокупности перечисленное способно ежегодно отнимать из маржи OIBDA мобильных операторов не менее 2-3 процентных пункта.

6. Курс рубля. В отличие от сырьевых компаний, у российских операторов практически нет валютной выручки, а их текущие расходы и инвестиции сильно зависят от импорта – курс национальной валюты сильно влияет на маржинальность и свободный денежный поток. В 2019 году мы прогнозируем среднегодовой курс доллара 65 против курса в 2018 году на уровне 62,7. Это окажет на бизнес комплексный умеренно негативный эффект.

7. Рост доли низкомаржинальной выручки, в том числе от продажи товаров в розничных сетях, что является общероссийским трендом на фоне снижения ставок потребкредитования. Помимо этого, за счёт стимулирования продаж гаджетов в рознице мобильные операторы стремятся привлечь более качественных абонентов с низким оттоком и высоким ARPU.

В целом компании данного сектора, включая мобильных операторов и «Ростелеком», реагируют на описанное ухудшение рыночной и экономической конъюнктуры схожим образом: наращивают объём инвестиций зачастую в ущерб свободному денежному потоку. При этом дивидендные выплаты остаются стабильными или даже растут за счёт увеличения уровня долговой нагрузки. По всей видимости, отчасти данный подход обусловлен снижением стоимости рублёвых заимствований в 2018 году. Операторы получили «окно возможностей» для выгодного рефинансирования долга.

Наш фундаментальный взгляд на сектор мобильной связи остаётся умеренно негативным. Уровень конкуренции на рынке останется стабильно высоким в среднесрочной перспективе до тех пор, пока два игрока с наименьшей долей рынка не объединятся, что позволит всем участникам повысить цены с соответствующим позитивным эффектом на маржу. В частности, в СМИ неоднократно появлялись слухи о том, что Veon ведет переговоры о продаже российской дочки «Вымпелкома», что в целом соответствует стратегии холдинга по выходу из активов, не доминирующих на местном рынке. Сектор фиксированной связи с представленным в нем «Ростелекомом» выглядит несколько более привлекательным из-за относительно низкой конкуренции. Впрочем, предстоящее поглощение «Ростелекомом» Tele2 может привести к чрезмерному увеличению его долговой нагрузки и, соответственно, негативно сказаться на дивидендных выплатах.

На текущий момент мы воспринимаем акции мобильных операторов как своего рода долгосрочные облигации с крупными купонами. С этой точки зрения рекомендуем обратить внимание на распродающий активы и широко диверсифицированный в плане стран присутствия VEON с целью по соответствующим ADS $3,80 с учётом дивидендов и «МТС» с целью 278 руб. + годовой дивиденд 28 руб.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190322/829827446.html

{kind=link}